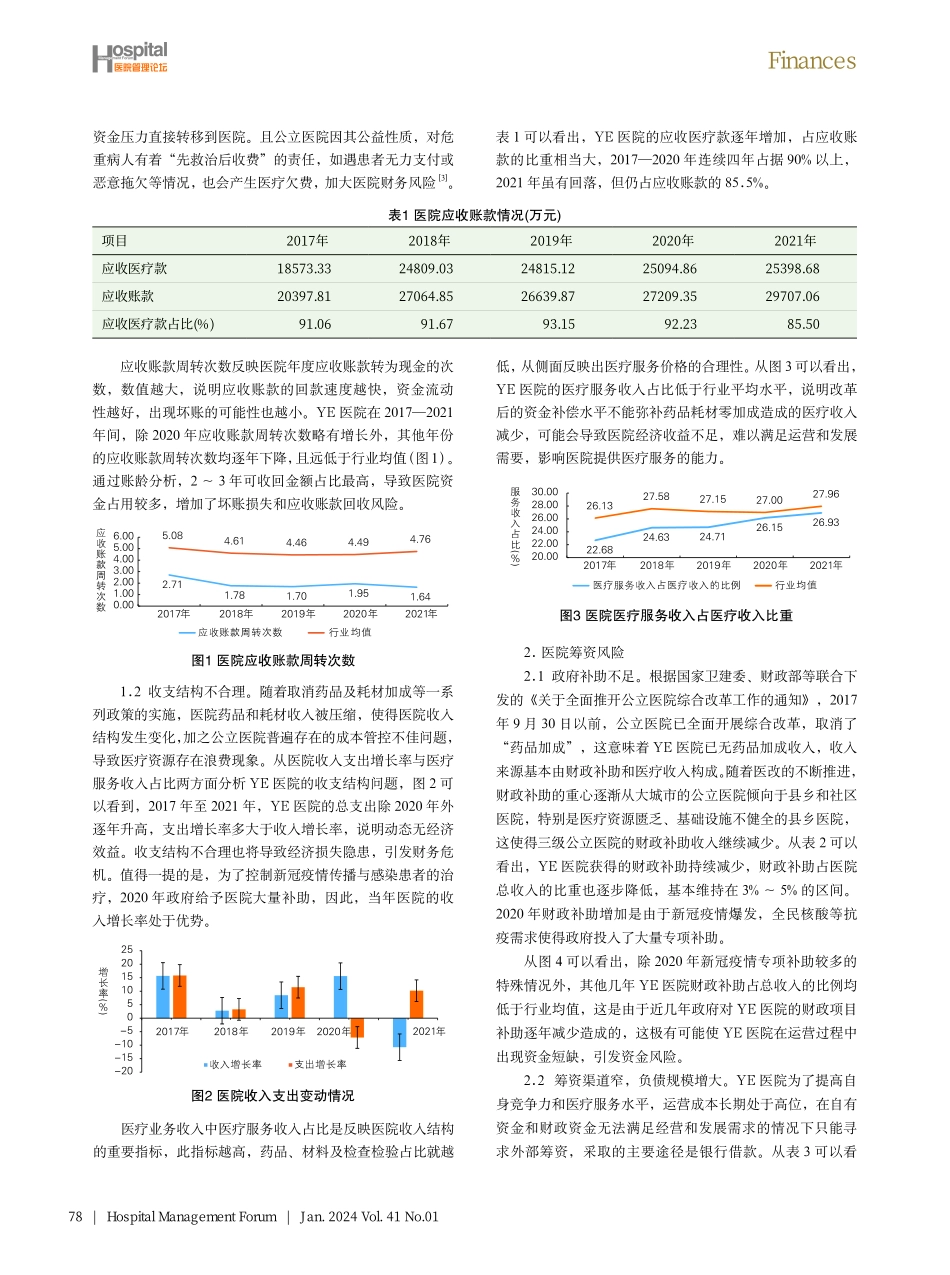

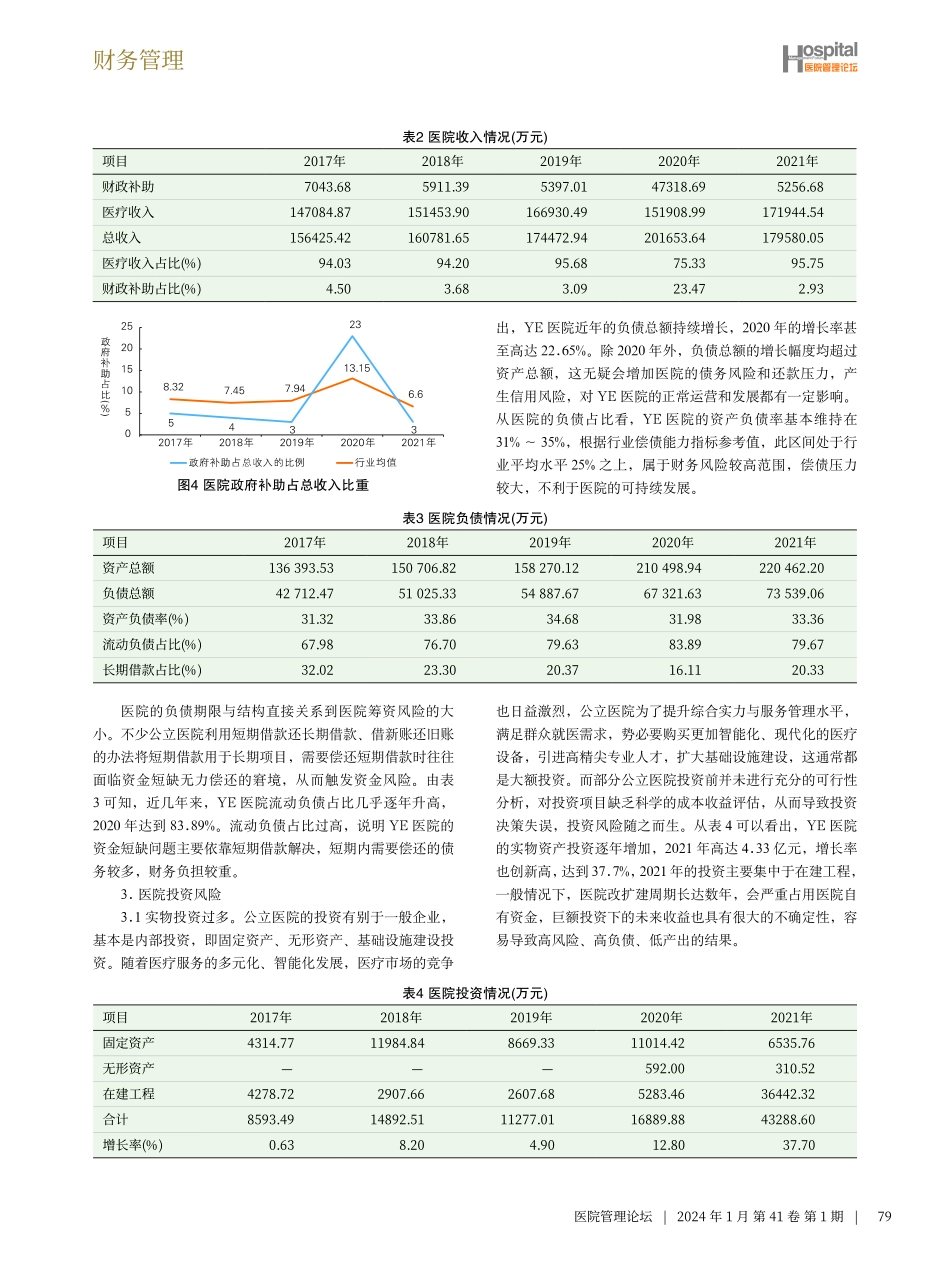

医院管理论坛|2024年1月第41卷第1期|77财务管理公立医院财务风险分析及防范对策研究AnalysisofFinancialRisksinPublicHospitalsanditsCountermeasures□胡玉莲HUYu-lian毛国育MAOGuo-yu郝清镒HAOQing-yi摘要Abstract财务风险管理是公立医院健康稳定发展的基石,对公立医院各项活动起着举足轻重的作用。研究表明,公立医院可以从运营风险、筹资风险和投资风险三个维度有效识别财务风险及存在的问题。本文采用案例分析法,选择YE医院2017—2021年的数据对其财务风险进行分析,发现YE医院存在应收账款回收不及时、筹资渠道过窄、投资收益率较低等财务风险。通过剖析问题,提出加强应收账款管理、规范固定资产管理、优化收支结构;拓宽筹资渠道、优化负债结构、争取财政投入、优化投资决策机制等建议,为公立医院高质量发展提供参考。Financialriskmanagementisthecornerstoneofhealthyandstabledevelopmentofpublichospitals,andplaysanimportantroleinvariousactivitiesofpublichospitals.Itshowedthatpublichospitalscouldeffectivelyidentifyfinancialrisksandexistingproblemsfromthreedimensions:operationalrisk,financingriskandinvestmentrisk.ThispaperadoptedthecaseanalysismethodandselectedthedataofYEHospitalfrom2017to2021toanalyzeitsfinancialrisks,andfoundthatYEHospitalhadfinancialriskssuchasdelayedreceivablesrecovery,narrowfinancingaccessesandlowreturnoninvestment.Throughtheanalysisoftheproblems,suggestionssuchasstrengtheningthemanagementofaccountsreceivable,standardizingthemanagementoffixedassets,optimizingthestructureofrevenueandexpenditure,expandingfinancingchannels,optimizingdebtstructure,strivingforfinancialinputandoptimizinginvestmentdecision-makingmechanismwereputforwardforthehigh-qualitydevelopmentofpublichospitals.关键词Keywords:公立医院Publichospitals;财务风险Financialrisk;风险识别Riskidentification;管理优化Managementoptimization作者单位:四川轻化工大学SichuanUniversityofScience&EngineeringEmail:415099606@qq.com中图分类号:R197.3;文献标识码:ADOI:10.3969/j.issn.1671-9069.2024.01.021为缓解人民群众“看病难,看病贵”问题,我国实行了医药卫生体制改革,其中公立医院实施药品和耗材零加成政策基本根除了医疗机构“以药养医”“以耗养医”的弊...