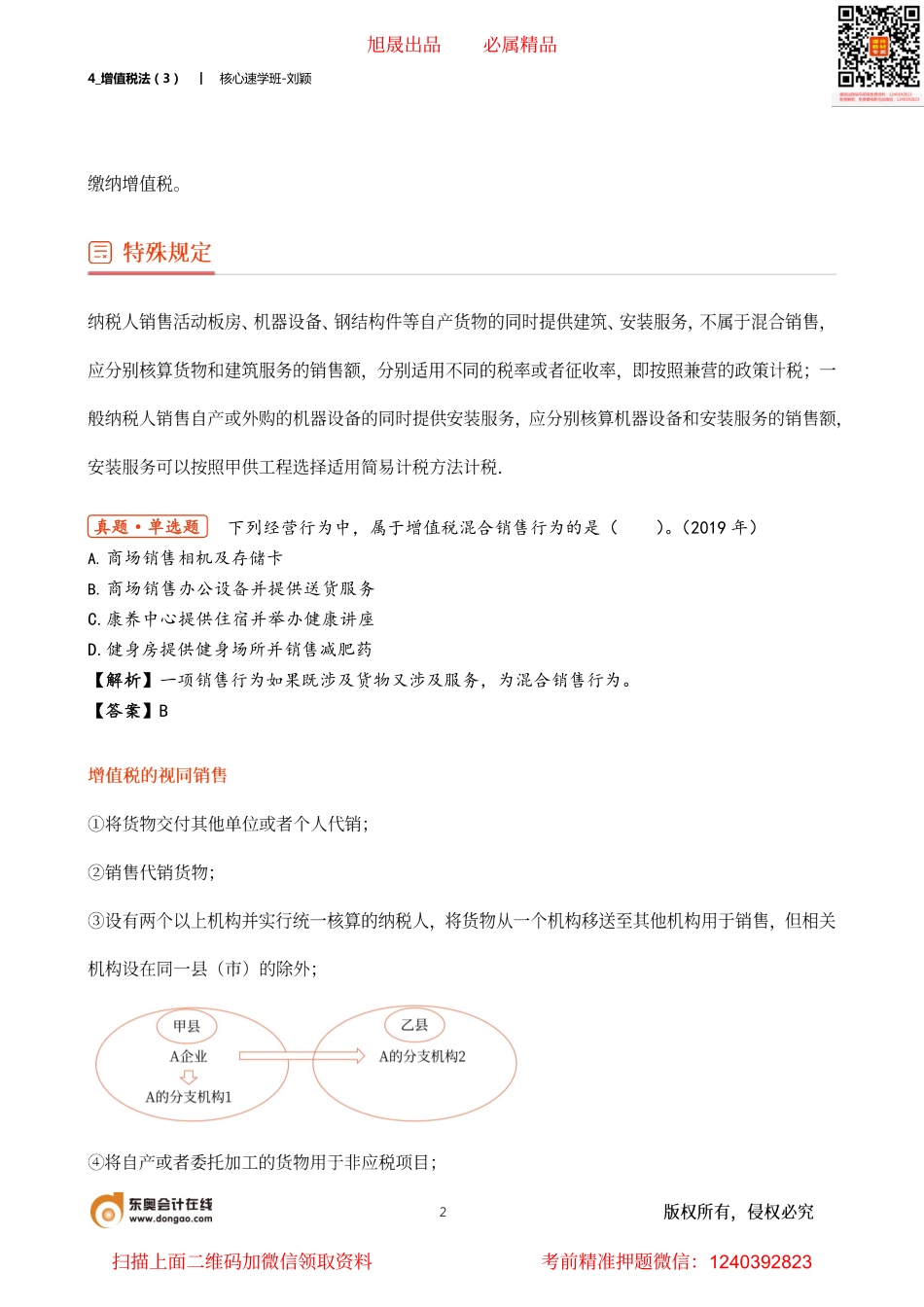

4_增值税法(3)︱核心速学班-刘颖1旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_增值税法(3)︱核心速学班-刘颖2下列经营行为中,属于增值税混合销售行为的是()。(2019年)A.商场销售相机及存储卡B.商场销售办公设备并提供送货服务C.康养中心提供住宿并举办健康讲座D.健身房提供健身场所并销售减肥药【解析】一项销售行为如果既涉及货物又涉及服务,为混合销售行为。【答案】B真题·单选题旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_增值税法(3)︱核心速学班-刘颖3旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_增值税法(3)︱核心速学班-刘颖4例题·2多选题根据增值税的有关规定,下列属于增值税视同销售的有()。A.搬家公司为本单位员工无偿提供搬家服务B.食品厂向本单位员工无偿提供自产端午香粽C.运输公司参与抗洪抢险无偿运送抢险物资D.广告公司为客户无偿提供广告设计服务【答案】BD增值税一般纳税人收取的下列款项中,应作为价外费用并入销售额计算增值税销项税额的有()。A.商业企业向供货方收取的与商品销售量挂钩的返还收入B.生产企业销售货物时收取的包装费C.设计企业提供设计服务向客户收取的提前完成奖励费D.4S店销售汽车同时向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费【答案】BC例题1·多选题旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_增值税法(3)︱核心速学班-刘颖5旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_增值税法(3)︱核心速学班-刘颖6旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_增值税法(3)︱核心速学班-刘颖7以下不符合“营改增”销售额规定的是()。A.存款利息,以利息收入全额为销售额B.贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额C.小规模纳税人提供客运场站服务,以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。D.航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款【答案】AC例题∙多选题旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_增值税法(3)︱核心速学班-刘颖8旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_增值税法(3...