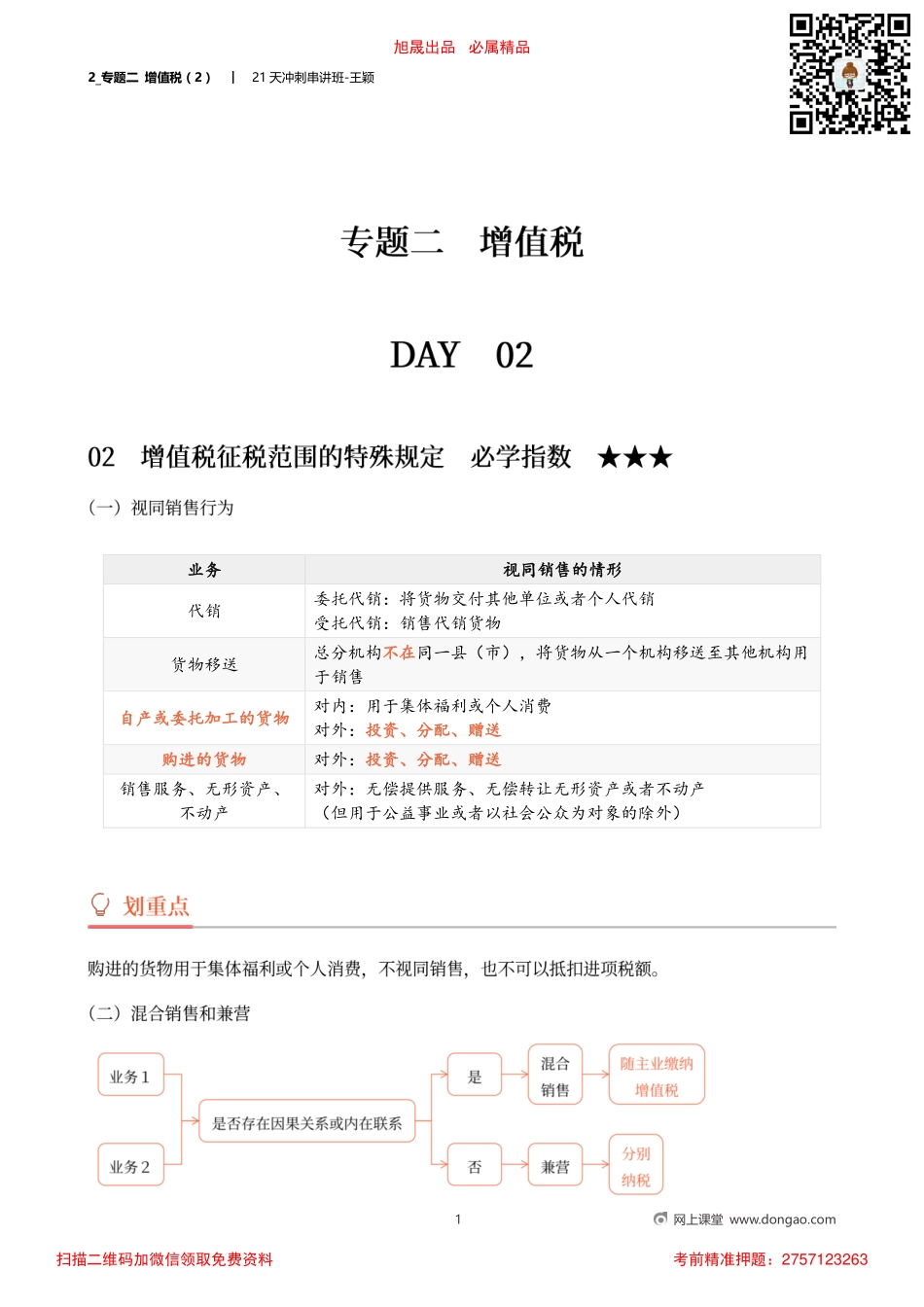

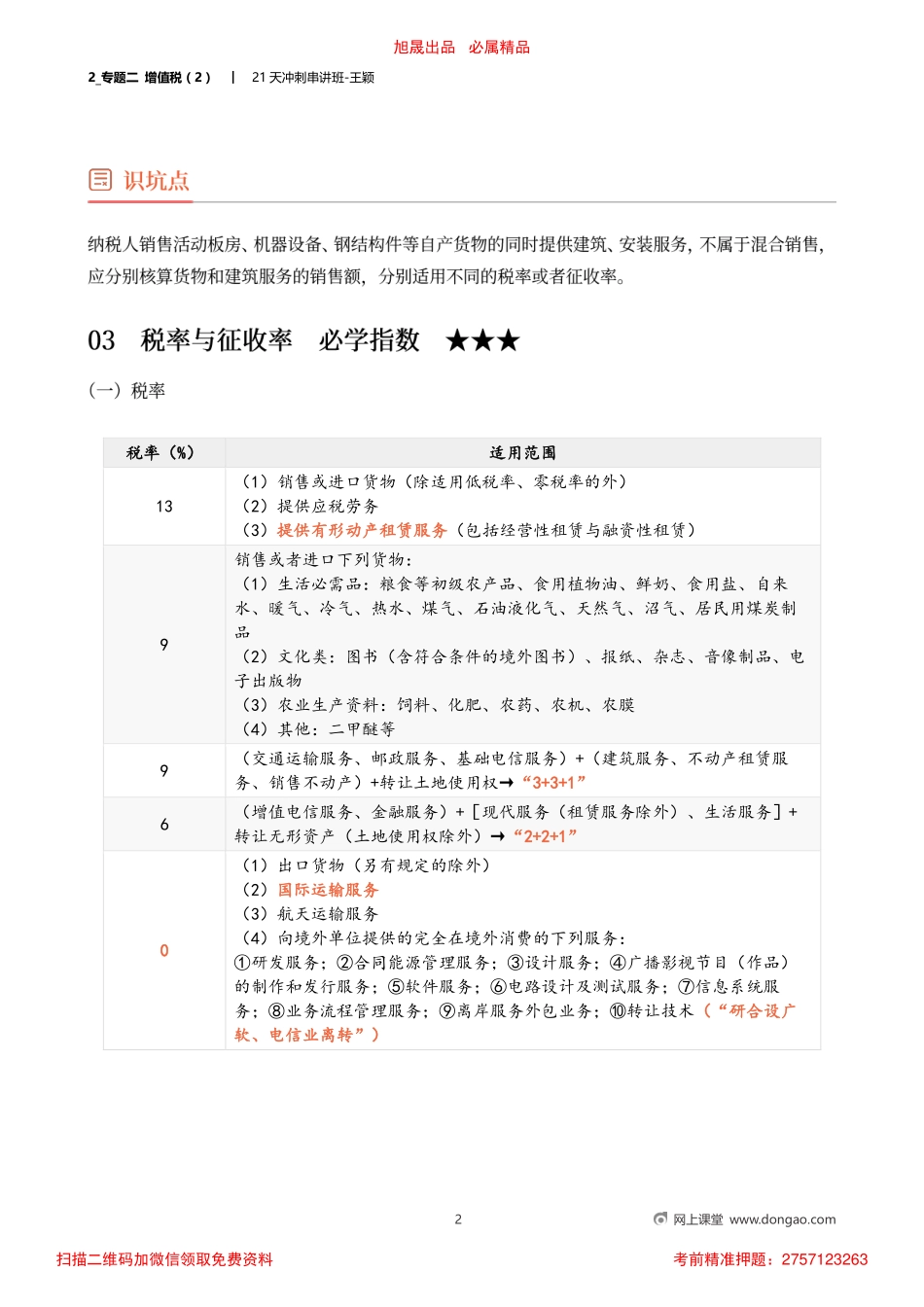

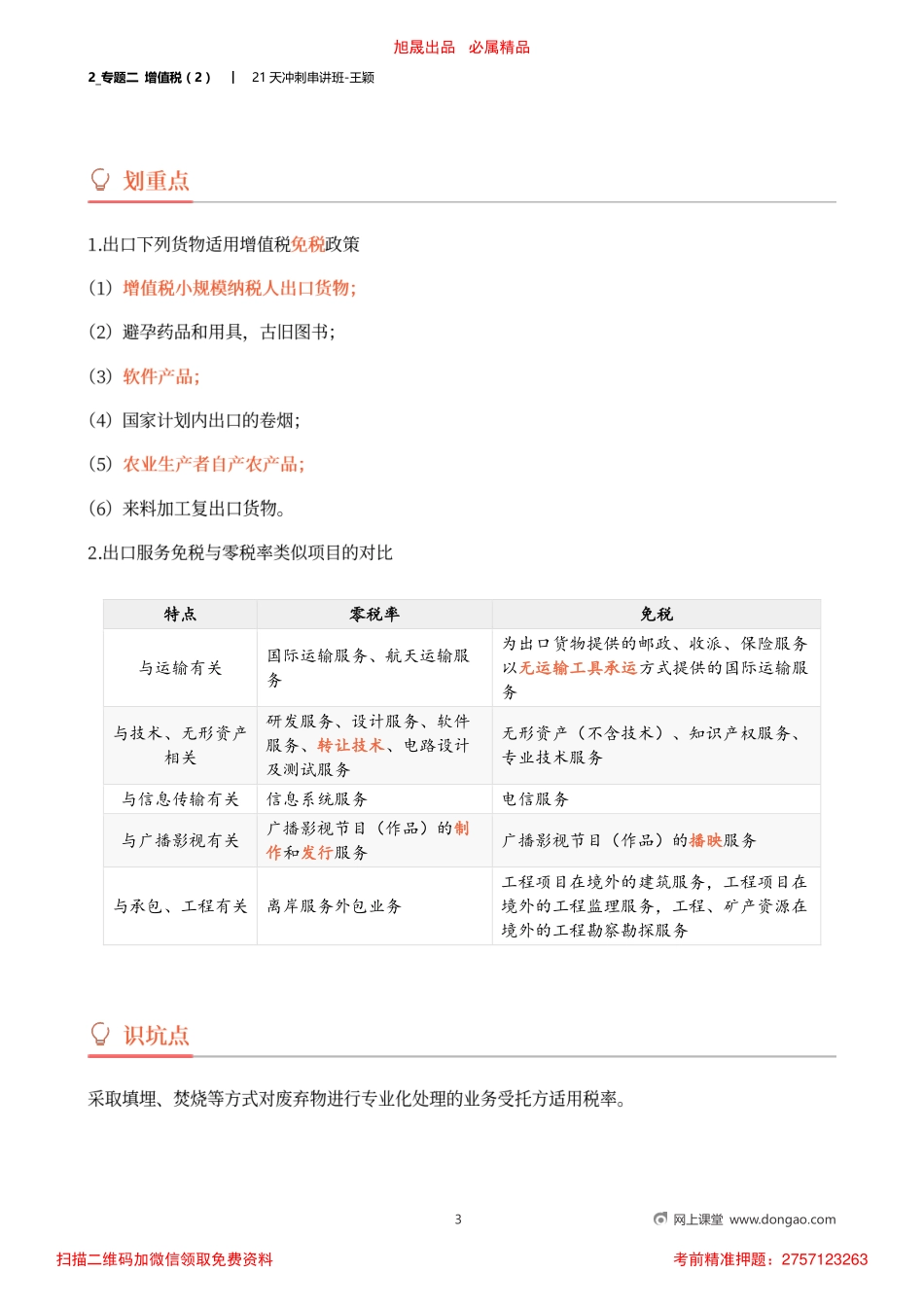

2_专题二增值税(2)︱21天冲刺串讲班-王颖1网上课堂www.dongao.com业务视同销售的情形代销委托代销:将货物交付其他单位或者个人代销受托代销:销售代销货物货物移送总分机构不在同一县(市),将货物从一个机构移送至其他机构用于销售自产或委托加工的货物对内:用于集体福利或个人消费对外:投资、分配、赠送购进的货物对外:投资、分配、赠送销售服务、无形资产、不动产对外:无偿提供服务、无偿转让无形资产或者不动产(但用于公益事业或者以社会公众为对象的除外)旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_专题二增值税(2)︱21天冲刺串讲班-王颖2网上课堂www.dongao.com税率(%)适用范围13(1)销售或进口货物(除适用低税率、零税率的外)(2)提供应税劳务(3)提供有形动产租赁服务(包括经营性租赁与融资性租赁)9销售或者进口下列货物:(1)生活必需品:粮食等初级农产品、食用植物油、鲜奶、食用盐、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品(2)文化类:图书(含符合条件的境外图书)、报纸、杂志、音像制品、电子出版物(3)农业生产资料:饲料、化肥、农药、农机、农膜(4)其他:二甲醚等9(交通运输服务、邮政服务、基础电信服务)+(建筑服务、不动产租赁服务、销售不动产)+转让土地使用权→“3+3+1”6(增值电信服务、金融服务)+[现代服务(租赁服务除外)、生活服务]+转让无形资产(土地使用权除外)→“2+2+1”0(1)出口货物(另有规定的除外)(2)国际运输服务(3)航天运输服务(4)向境外单位提供的完全在境外消费的下列服务:①研发服务;②合同能源管理服务;③设计服务;④广播影视节目(作品)的制作和发行服务;⑤软件服务;⑥电路设计及测试服务;⑦信息系统服务;⑧业务流程管理服务;⑨离岸服务外包业务;⑩转让技术(“研合设广软、电信业离转”)旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_专题二增值税(2)︱21天冲刺串讲班-王颖3网上课堂www.dongao.com特点零税率免税与运输有关国际运输服务、航天运输服务为出口货物提供的邮政、收派、保险服务以无运输工具承运方式提供的国际运输服务与技术、无形资产相关研发服务、设计服务、软件服务、转让技术、电路设计及测试服务无形资产(不含技术)、知识产权服务、专业技术服务与信息传输有关信息系统服务电信服务与广播影视有关广播影视节目(作品)的...