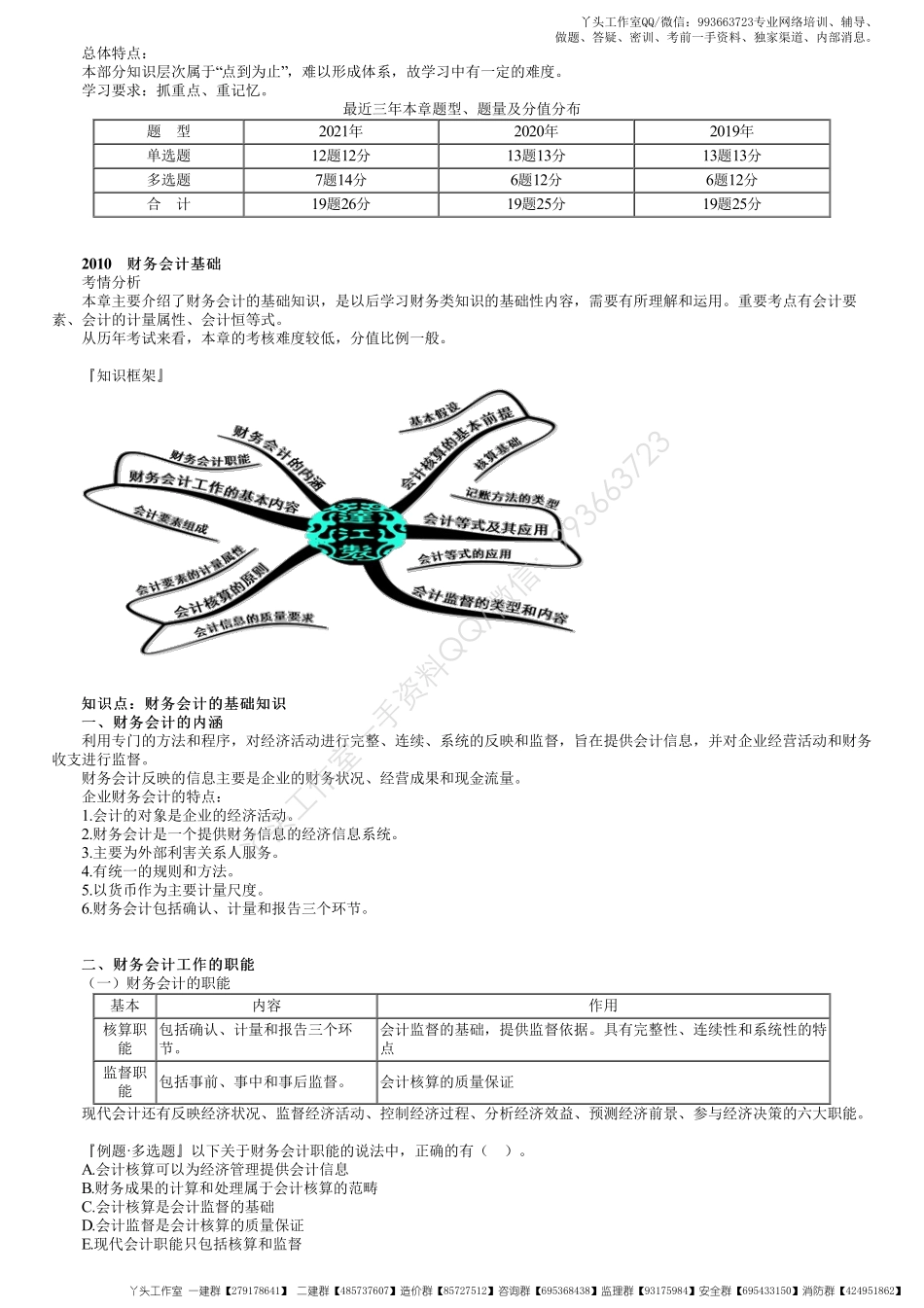

总体特点:本部分知识层次属于“点到为止”,难以形成体系,故学习中有一定的难度。学习要求:抓重点、重记忆。最近三年本章题型、题量及分值分布题型2021年2020年2019年单选题12题12分13题13分13题13分多选题7题14分6题12分6题12分合计19题26分19题25分19题25分2010财务会计基础财务会计基础考情分析本章主要介绍了财务会计的基础知识,是以后学习财务类知识的基础性内容,需要有所理解和运用。重要考点有会计要素、会计的计量属性、会计恒等式。从历年考试来看,本章的考核难度较低,分值比例一般。『知识框架』知识点:财务会计的基础知识知识点:财务会计的基础知识一、财务会计的内涵一、财务会计的内涵利用专门的方法和程序,对经济活动进行完整、连续、系统的反映和监督,旨在提供会计信息,并对企业经营活动和财务收支进行监督。财务会计反映的信息主要是企业的财务状况、经营成果和现金流量。企业财务会计的特点:1.会计的对象是企业的经济活动。2.财务会计是一个提供财务信息的经济信息系统。3.主要为外部利害关系人服务。4.有统一的规则和方法。5.以货币作为主要计量尺度。6.财务会计包括确认、计量和报告三个环节。二、财务会计工作的职能二、财务会计工作的职能(一)财务会计的职能基本内容作用核算职能包括确认、计量和报告三个环节。会计监督的基础,提供监督依据。具有完整性、连续性和系统性的特点监督职能包括事前、事中和事后监督。会计核算的质量保证现代会计还有反映经济状况、监督经济活动、控制经济过程、分析经济效益、预测经济前景、参与经济决策的六大职能。『例题·多选题』以下关于财务会计职能的说法中,正确的有()。A.会计核算可以为经济管理提供会计信息B.财务成果的计算和处理属于会计核算的范畴C.会计核算是会计监督的基础D.会计监督是会计核算的质量保证E.现代会计职能只包括核算和监督丫头工作室一手资料QQ/微信:993663723丫头工作室QQ/微信:993663723专业网络培训、辅导、做题、答疑、密训、考前一手资料、独家渠道、内部消息。丫头工作室一建群【279178641】二建群【485737607】造价群【85727512】咨询群【695368438】监理群【93175984】安全群【695433150】消防群【424951862】『正确答案』ABCD『答案解析』本题考查的是财务会计的职能。财务会计具有核算和监督两项基本职能。三、会计要素的组成三、会计要素的组成『2021·多选题』下列会计要素中,属于静态会计要素的有()。A.收入B.资产C.费用D.负...