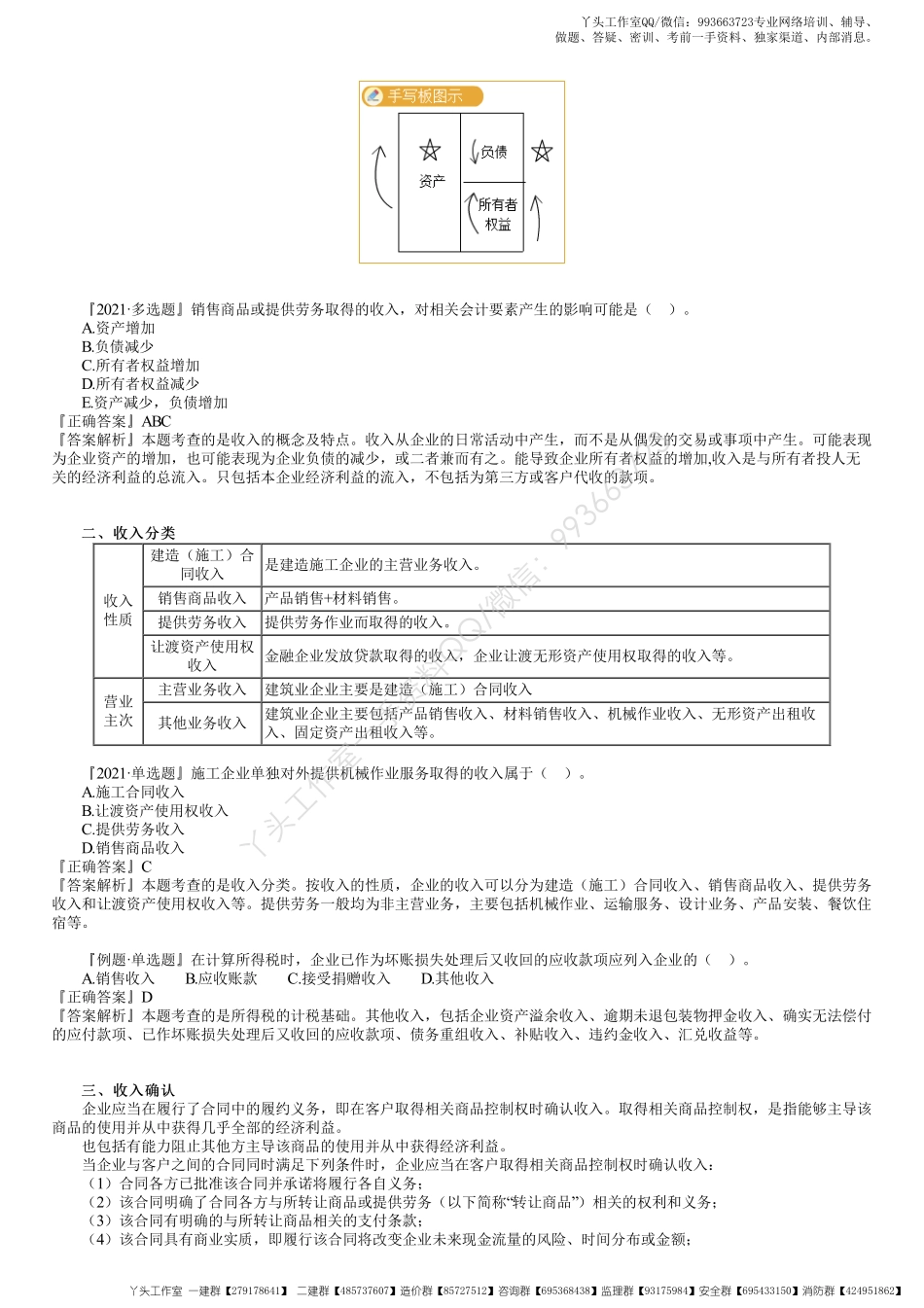

考情分析本章主要介绍第二个动态会计要素“收入”。主要的考点在于收入的分类、收入的确认及核算。本章考核点较少,重点突出,分值相对恒定。『知识框架』知识点:收入概念、分类及确认知识点:收入概念、分类及确认工程造价=税前工程造价×(1+增值税税率)税前工程造价的各费用项目均以不包含增值税可抵扣进项税额的价格计算。企业管理费组成内容中增加附加税。甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。正常情况下,“营改增”后要按新的造价规则制定不含增值税的预算合同成本。有了增值税规则下的预计合同总收入和预计合同总成本,就可以按照当前建造合同准则,确认建造合同收入,此时的建造合同收入为不含税收入。『提示』交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率9%。『例题·单选题』根据《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号),建筑业一般纳税人适用的增值税税率为()。A.3.14%B.11%C.13%D.9%『正确答案』D『答案解析』本题考查的是增值税的计算。根据《财政部税务总局海关总署关于深化增值税改革有关政策的公告》,建筑业一般纳税人适用的增值税税率从2019年4月1日从10%降低为9%。一、收入的概念及特点一、收入的概念及特点广义营业收入、投资收益、补贴收入和营业外收入。狭义营业收入,是指在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益的总流入(主营业务收入和其他业务收入)。特点日常活动中产生;资产增加或负债减少;所有者权益增加;经济利益流入;只包含本企业经济利益流入。丫头工作室一手资料QQ/微信:993663723丫头工作室QQ/微信:993663723专业网络培训、辅导、做题、答疑、密训、考前一手资料、独家渠道、内部消息。丫头工作室一建群【279178641】二建群【485737607】造价群【85727512】咨询群【695368438】监理群【93175984】安全群【695433150】消防群【424951862】『2021·多选题』销售商品或提供劳务取得的收入,对相关会计要素产生的影响可能是()。A.资产增加B.负债减少C.所有者权益增加D.所有者权益减少E.资产减少,负债增加『正确答案』ABC『答案解析』本题考查的是收入的概念及特点。收入从企业的日常活动中产生,而不是从偶发的交易或事项中产生。可能表现为企业资产的增加,也可能表现为企业负债的减少,或二者兼而有之。能导致企业所有者权益的增加,收入是与所有者投人无关的经...