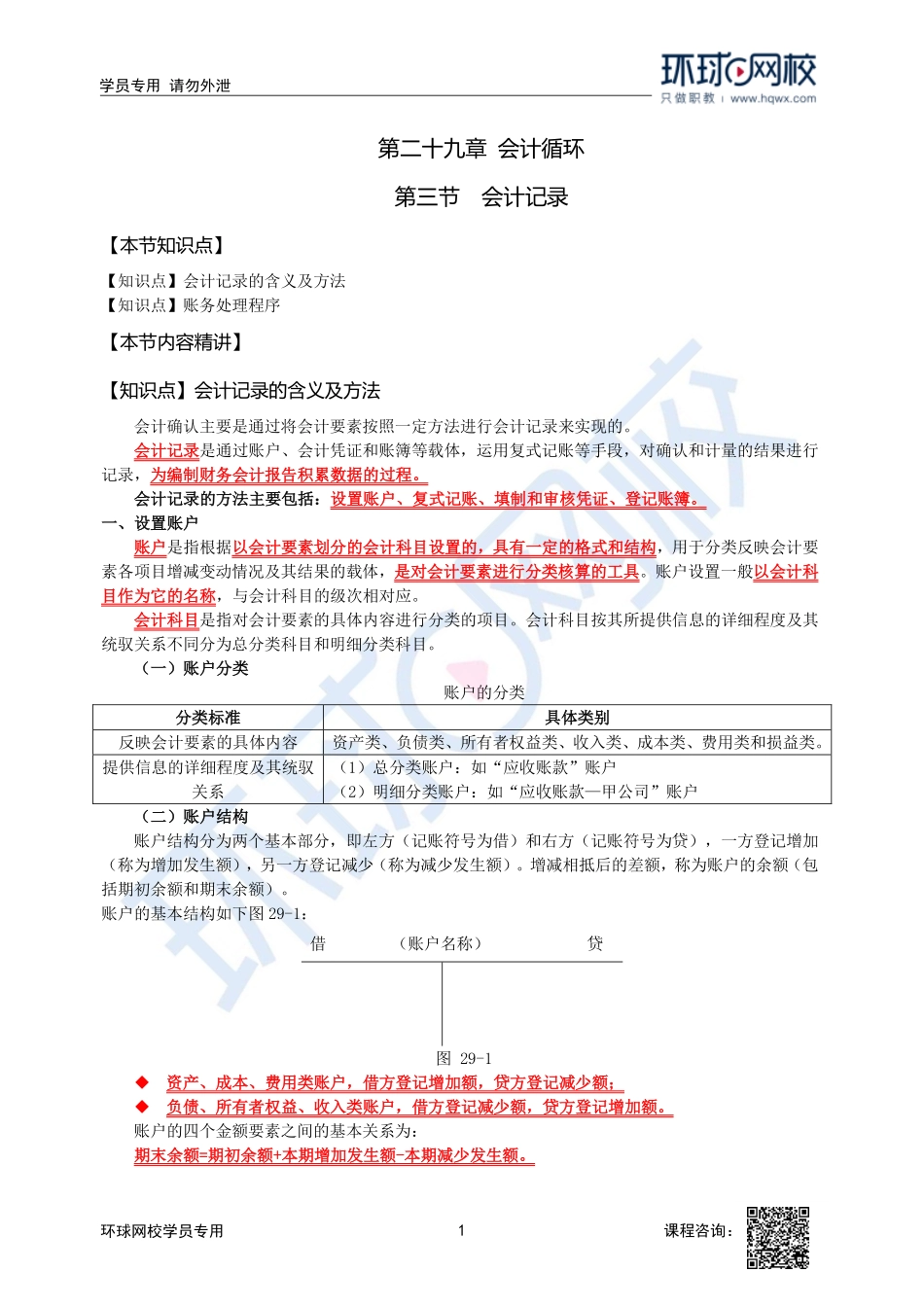

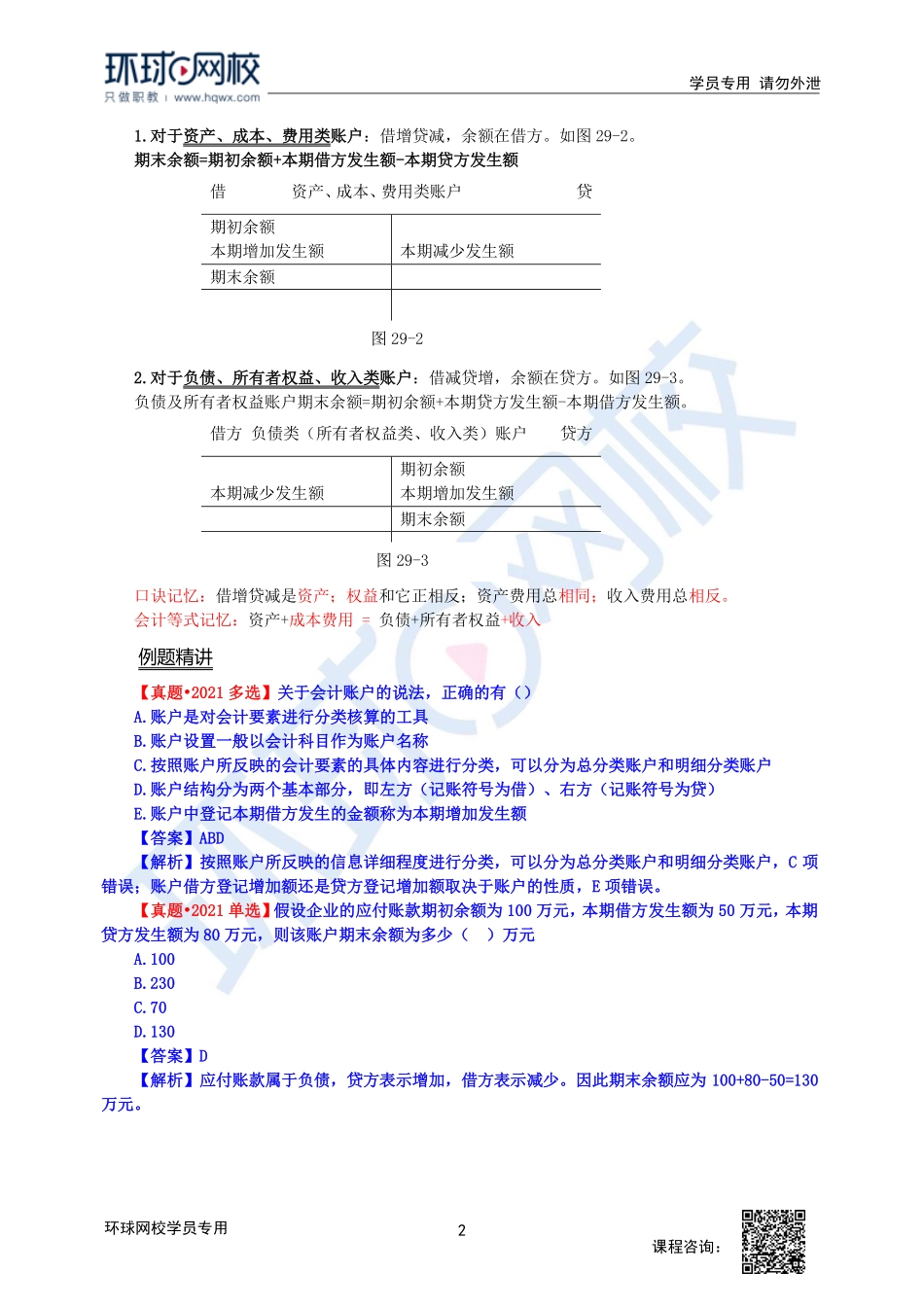

1学员专用请勿外泄课程咨询:环球网校学员专用第二十九章会计循环第三节会计记录【本节知识点】【知识点】会计记录的含义及方法【知识点】账务处理程序【本节内容精讲】【知识点】会计记录的含义及方法会计确认主要是通过将会计要素按照一定方法进行会计记录来实现的。会计记录是通过账户、会计凭证和账簿等载体,运用复式记账等手段,对确认和计量的结果进行记录,为编制财务会计报告积累数据的过程。会计记录的方法主要包括:设置账户、复式记账、填制和审核凭证、登记账簿。一、设置账户账户是指根据以会计要素划分的会计科目设置的,具有一定的格式和结构,用于分类反映会计要素各项目增减变动情况及其结果的载体,是对会计要素进行分类核算的工具。账户设置一般以会计科目作为它的名称,与会计科目的级次相对应。会计科目是指对会计要素的具体内容进行分类的项目。会计科目按其所提供信息的详细程度及其统驭关系不同分为总分类科目和明细分类科目。(一)账户分类账户的分类分类标准具体类别反映会计要素的具体内容资产类、负债类、所有者权益类、收入类、成本类、费用类和损益类。提供信息的详细程度及其统驭关系(1)总分类账户:如“应收账款”账户(2)明细分类账户:如“应收账款—甲公司”账户(二)账户结构账户结构分为两个基本部分,即左方(记账符号为借)和右方(记账符号为贷),一方登记增加(称为增加发生额),另一方登记减少(称为减少发生额)。增减相抵后的差额,称为账户的余额(包括期初余额和期末余额)。账户的基本结构如下图29-1:借(账户名称)贷图29-1资产、成本、费用类账户,借方登记增加额,贷方登记减少额;负债、所有者权益、收入类账户,借方登记减少额,贷方登记增加额。账户的四个金额要素之间的基本关系为:期末余额=期初余额+本期增加发生额-本期减少发生额。2课程咨询:环球网校学员专用学员专用请勿外泄1.对于资产、成本、费用类账户:借增贷减,余额在借方。如图29-2。期末余额=期初余额+本期借方发生额-本期贷方发生额2.对于负债、所有者权益、收入类账户:借减贷增,余额在贷方。如图29-3。负债及所有者权益账户期末余额=期初余额+本期贷方发生额-本期借方发生额。口诀记忆:借增贷减是资产;权益和它正相反;资产费用总相同;收入费用总相反。会计等式记忆:资产+成本费用=负债+所有者权益+收入例题精讲【真题•2021多选】关于会计账户的说法,正确的有()A.账户是对会计要素进行分类核算的工...