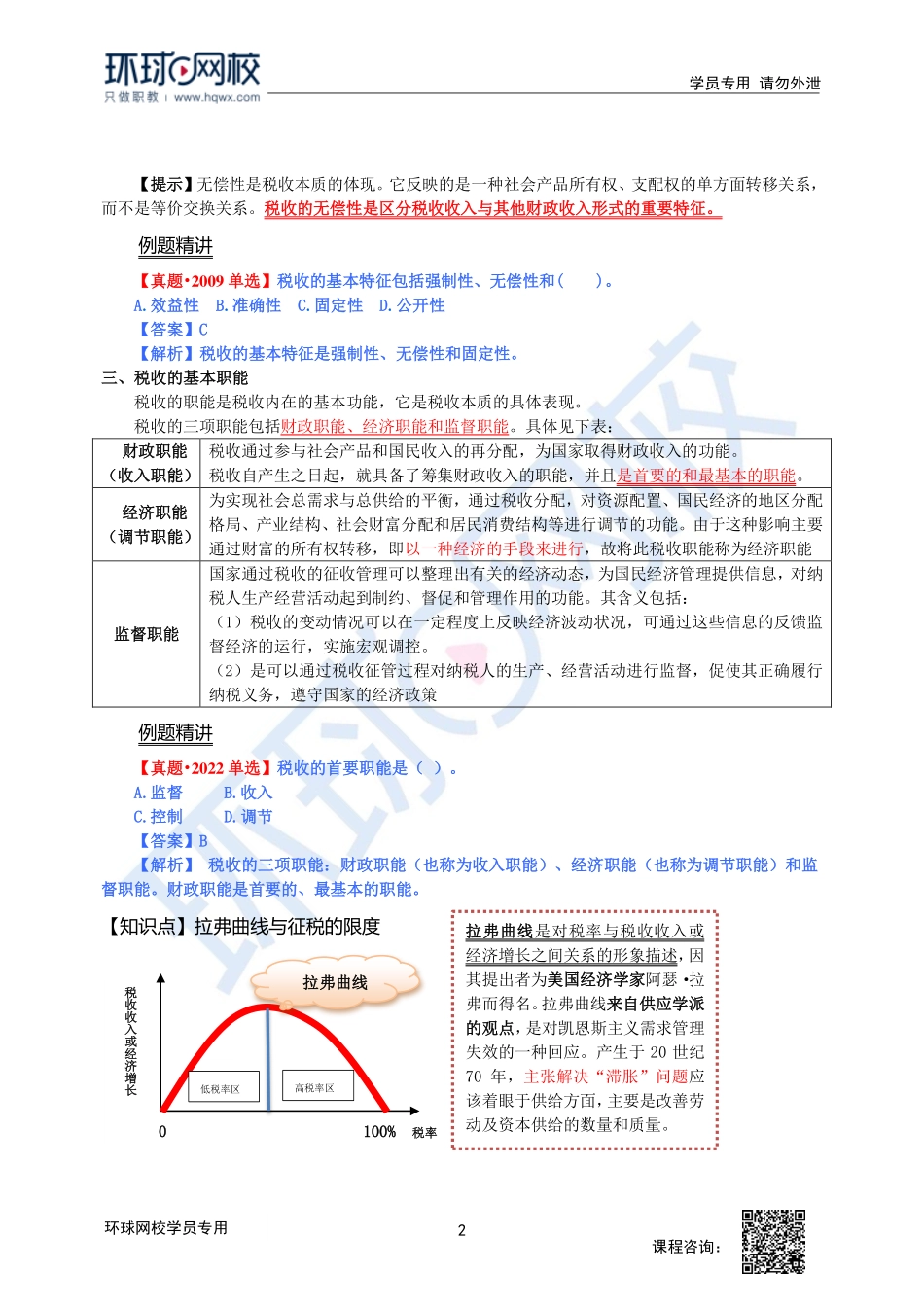

1学员专用请勿外泄课程咨询:环球网校学员专用第十三章财政收入第二节税收【本节知识点】【知识点】税收的基本含义、基本特征和职能【知识点】拉弗曲线与征税的限度【本节内容精讲】【知识点】税收的基本含义、基本特征和职能一、税收的基本含义税收已成为各国政府财政收入的最主要形式。税收是国家为实现其职能,凭借其政治权力,依法参与单位和个人的财富分配、强制、无偿地取得财政收入的一种形式。税收的内涵包括:1.税收的征收主体是国家,征收客体是单位和个人;2.税收的征收目的是为满足国家实现其职能的需要或者说是满足社会公共需要;3.税收征收的依据是法律,凭借的是政治权力,而不是财产权力;4.征税的过程是物质财富从私人部门单向地、无偿地转移给国家的过程;5.从税收征收的直接结果看,国家通过税收方式取得财政收入。例题精讲【真题•2021多选】关于税收的内涵的说法,正确的有()A.税收的征收主体是国家B.征税的过程是私人部门与国家的物质财富的双向转移C.国家通过税收方式取得了财政收入D.税收征收的依据是法律,凭借的是财产权力E.税收征收的目的是为了满足社会公共需求【答案】ACE【解析】税收征收的依据是法律,凭借的是政治权力,而不是财产权力;征税的过程是物质财富从私人部门单向地、无偿地转移给国家的过程;二、税收的基本特征税收的特征强制性无偿性固定性是指政府以社会管理者的身份,直接凭借政治权力,通过法律形式对社会产品实行强制征收。是指政府向纳税人进行的无须偿还的征收。1.政府获得税收收入后无须向纳税人直接付出任何报酬;2.政府征到的税收不再直接返还给纳税人本人是指国家通过法律形式预先规定了征税对象、税基及税率等要素。税收征纳双方必须按税法规定征税和纳税,双方都无权随意变更征纳标准。2课程咨询:环球网校学员专用学员专用请勿外泄【提示】无偿性是税收本质的体现。它反映的是一种社会产品所有权、支配权的单方面转移关系,而不是等价交换关系。税收的无偿性是区分税收收入与其他财政收入形式的重要特征。例题精讲【真题•2009单选】税收的基本特征包括强制性、无偿性和()。A.效益性B.准确性C.固定性D.公开性【答案】C【解析】税收的基本特征是强制性、无偿性和固定性。三、税收的基本职能税收的职能是税收内在的基本功能,它是税收本质的具体表现。税收的三项职能包括财政职能、经济职能和监督职能。具体见下表:财政职能(收入职能)税收通过参与社会产品和国民收入的再分配,为国家...