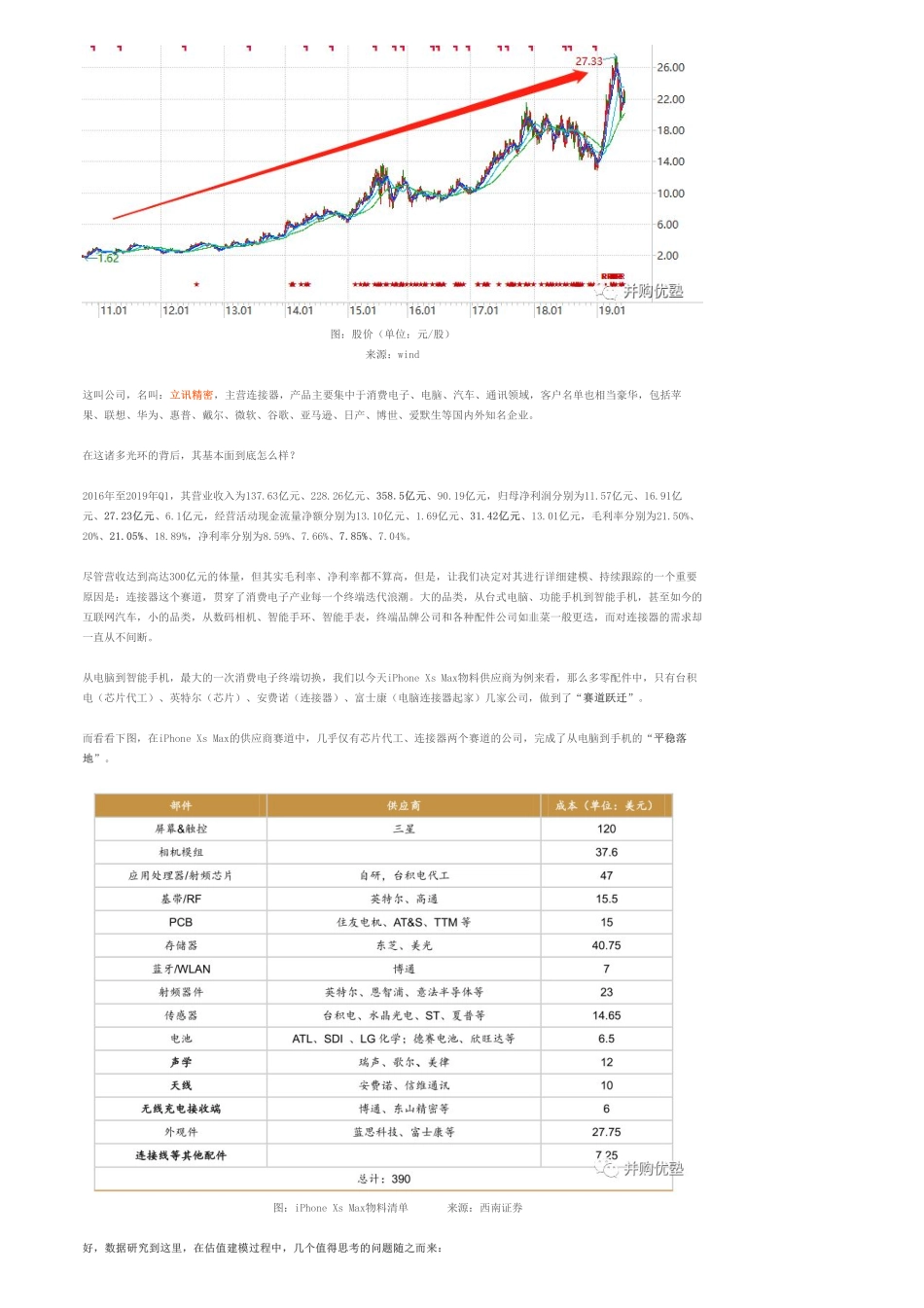

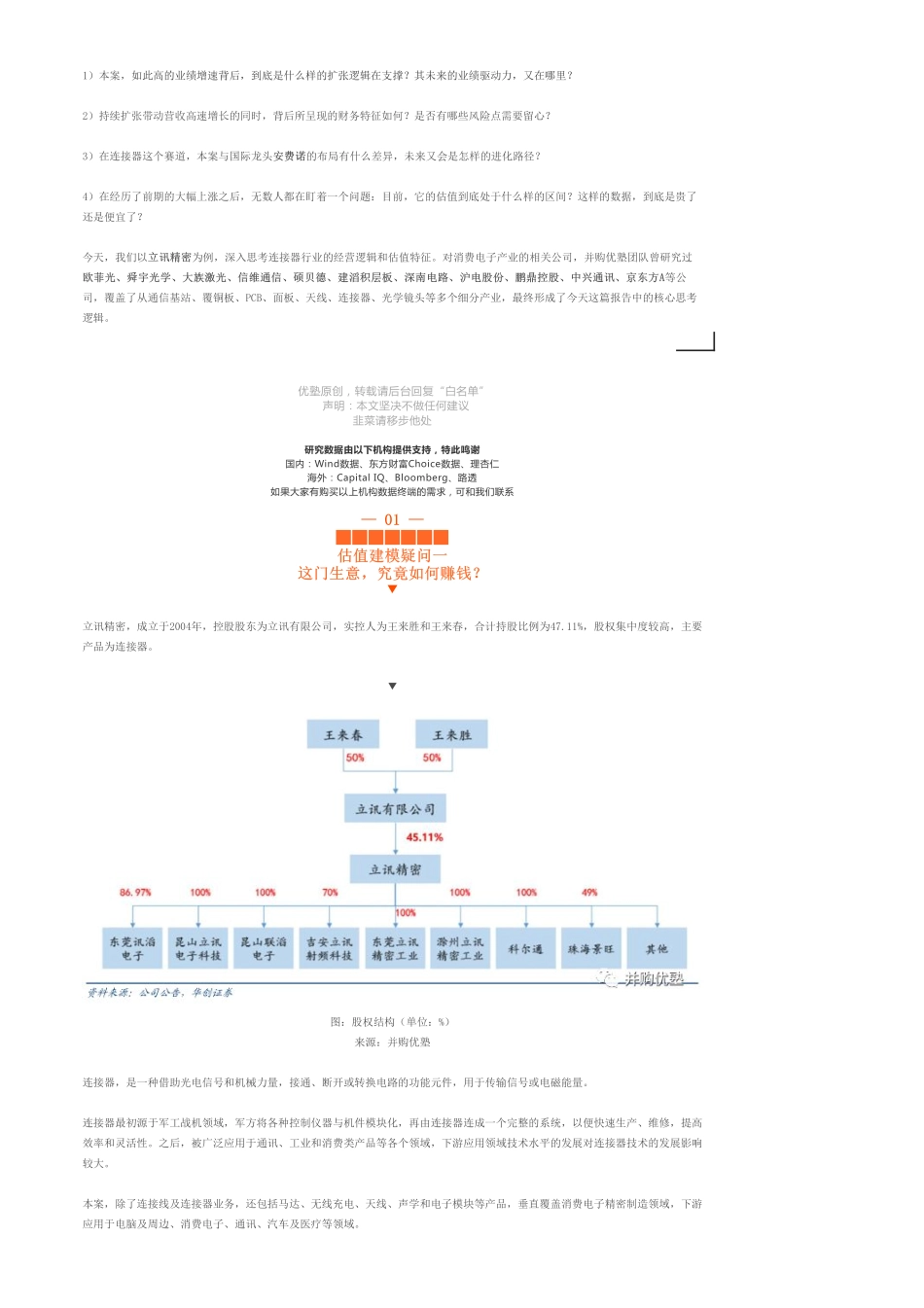

首页优塾团队注:如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天,我们要做估值建模的这个案例,身在一个极为重要的产业链,并且是产业链上极受瞩目的公司之一。前不久的5月16日,超过200家机构进行对其电话调研,调研机构名单,包括东方红、易方达、兴全基金、睿远基金、重阳投资、朱雀投资、高毅资产等,明星机构云集。它,的确是基金持仓的热门标的,截至2019年1季度,共有279支基金持仓,包括易方达、东方红等,其中,前十大流通股中有三支东方红旗下基金。▼图:前十大流通股股东(单位:股、%)来源:东方财富choice明星基金青睐的背后,是其过去10年的超高增速——营收、净利润复合增速,居然能够分别高达49.79%、46.73%。与此同时,如果以前复权股价看,其股价从最低点的1.62元/股,一路上涨至最高点的27.33元/股,8年时间上涨17倍。▼并购优塾进店逛逛相关频道优塾核心产品一:专报告库,估值,才是已更新281期优塾核心产品二:科及科技概念板块,报已更新129期精品推荐医药行业|行业研究和估值报告合集(…业版估值报告库中包¥1058优塾核心产品业版报告库,才是价投之魂¥2048395人次阅读2019-06-1819:38:21估值建模|立讯精密财务模型(二):消费电子产业逻辑——优塾指数★★★(2019-6-18)图文详情评论图:股价(单位:元/股)来源:wind这叫公司,名叫:立讯精密,主营连接器,产品主要集中于消费电子、电脑、汽车、通讯领域,客户名单也相当豪华,包括苹果、联想、华为、惠普、戴尔、微软、谷歌、亚马逊、日产、博世、爱默生等国内外知名企业。在这诸多光环的背后,其基本面到底怎么样?2016年至2019年Q1,其营业收入为137.63亿元、228.26亿元、358.5亿元、90.19亿元,归母净利润分别为11.57亿元、16.91亿元、27.23亿元、6.1亿元,经营活动现金流量净额分别为13.10亿元、1.69亿元、31.42亿元、13.01亿元,毛利率分别为21.50%、20%、21.05%、18.89%,净利率分别为8.59%、7.66%、7.85%、7.04%。尽管营收达到高达300亿元的体量,但其实毛利率、净利率都不算高,但是,让我们决定对其进行详细建模、持续跟踪的一个重要原因是:连接器这个赛道,贯穿了消费电子产业每一个终端迭代浪潮。大的品类,从台式电脑、功能手机到智能手机,甚至如今的互联网汽车,小的品类,从数码相机、智能手环、智能手表,终端品牌公司和各种配件公司如韭菜一般更迭,而对连接器的需求却一直从不间断。从电脑到智能手机,最大的一次消费电...