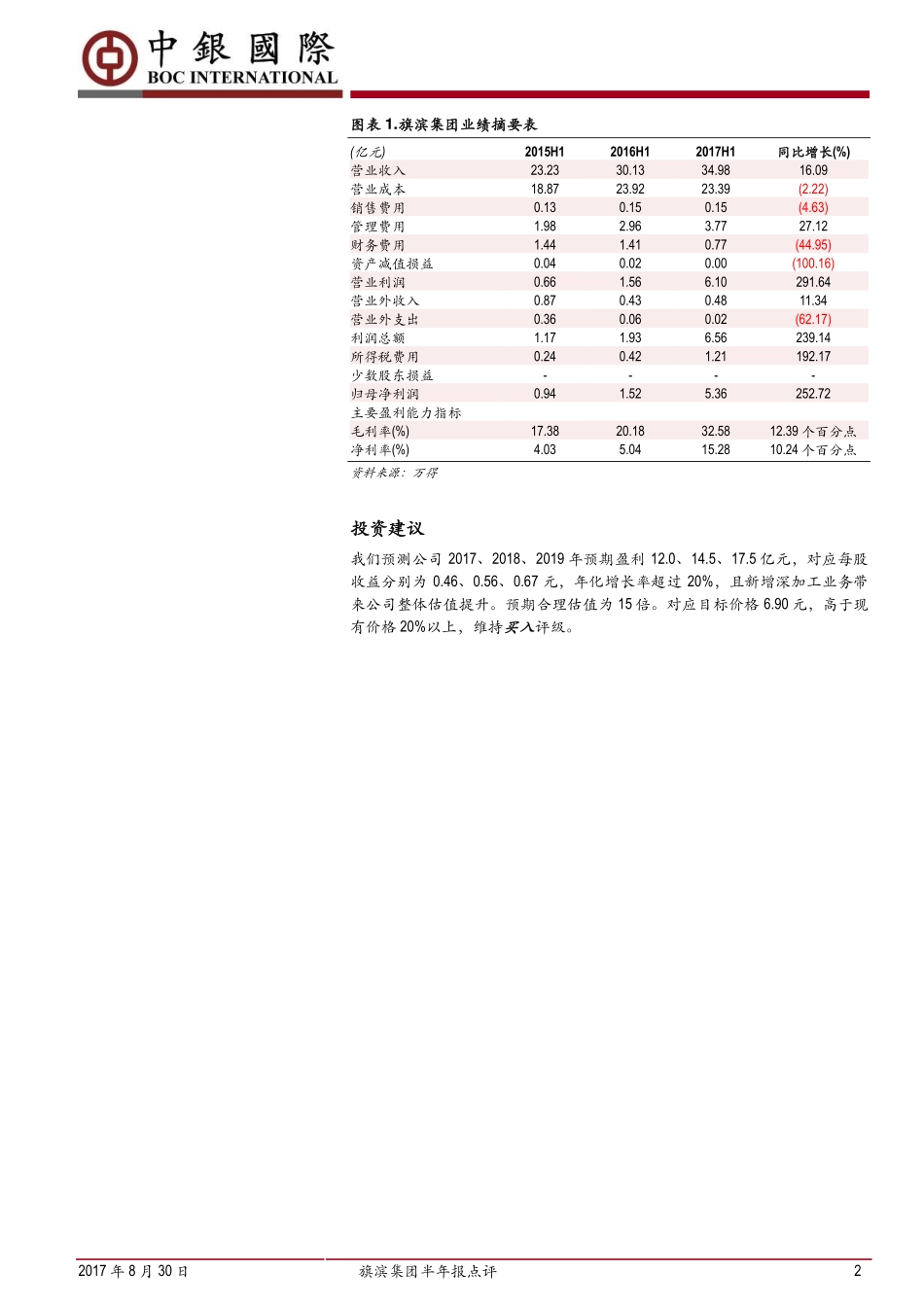

建筑材料|证券研究报告—消息快报2017年8月30日相关研究报告《旗滨集团:浮法稳中有升,深加增厚未来利润》2017.4.19《旗滨集团:玻璃涨价收益,光伏玻璃利润开始体现》2017.5.2中银国际证券有限责任公司具备证券投资咨询业务资格[Table_Industry]建筑材料:玻璃制造[Table_Analyser]王钦*证券投资咨询业务证书编号:S1300515100003(8621)20328348qin.wang@bocichina.com*朱超彦为本报告重要贡献者[Table_Title]旗滨集团半年报点评[Table_Summary]旗滨集团(601636.CH/人民币5.05,买入)今日公布半年报,2017年1-6月公司销售各类玻璃产品4,958万重量箱,收入34.98亿元,同比增长16%。平均每重箱收入70.56元,实现归母净利润5.36亿元,同比增长252%,每重箱净利10.8元,较1季度每重箱净利10.2元上升5%。公司净利润增长原因主要在于浮法玻璃价格的进一步提升与公司经营状况改善带来的财务费用下降。预期下半年成本得以维持,而价格有望进一步上升,预期公司完成12亿归母净利润可能性较高。中报关注要点1.销售顺利,浮法玻璃价格走高受益者:今年上半年玻璃需求上升玻璃价格今年呈现稳中有升趋势,根据玻璃信息网数据,2017年1-6月玻璃需求上升6.4%。供给端日熔量同比上升仅1.4%,供需状况有所改善带来浮法价格稳中有升。造成价格进一步上升,基于卓创数据,2017年7-8月22日,全国重点城市浮法价格进一步上升3%(约2元/重量箱)。2.管理提升,员工激励调高管理费用:公司管理团队革新以及股权激励带来的正面效果得到提升,物流与生产质量均有提升,且生产成本得到有效控制,在收入上升16%的情况下,营业成本下降2.22%。而对于员工激励造成财务费用上升1.12亿元,其中0.98亿元为股权激励摊销费用(预期2017年将是股权费用最高的一年,管理费用率将有所上升)。3.业绩改善,现金流增多减少财务费用:由于浮法玻璃价格上升,公司经营性现金流大幅度改善,净流入11亿元,同比上升123%,带来公司现金储备上升,致使财务费用下降6,323万元,其中5,333万元为有息借款减少所致。4.进展顺利,深加工增厚未来利润:深加工项目中浙江节能、广东节能、马来西亚节能玻璃项目建设进展顺利,预计年底以前建成投产,预期2018年将全年达产,增厚公司6,300万净利润,郴州旗滨光伏光电基板生产线项目开工建设,预期2018年内投产,达产后将进一步增厚公司2.2亿元净利润。下半年预期1.供给:由于政府严格限制新进产能,且价格改善带来的复产基本复产完毕,目前产能292条,在产2...