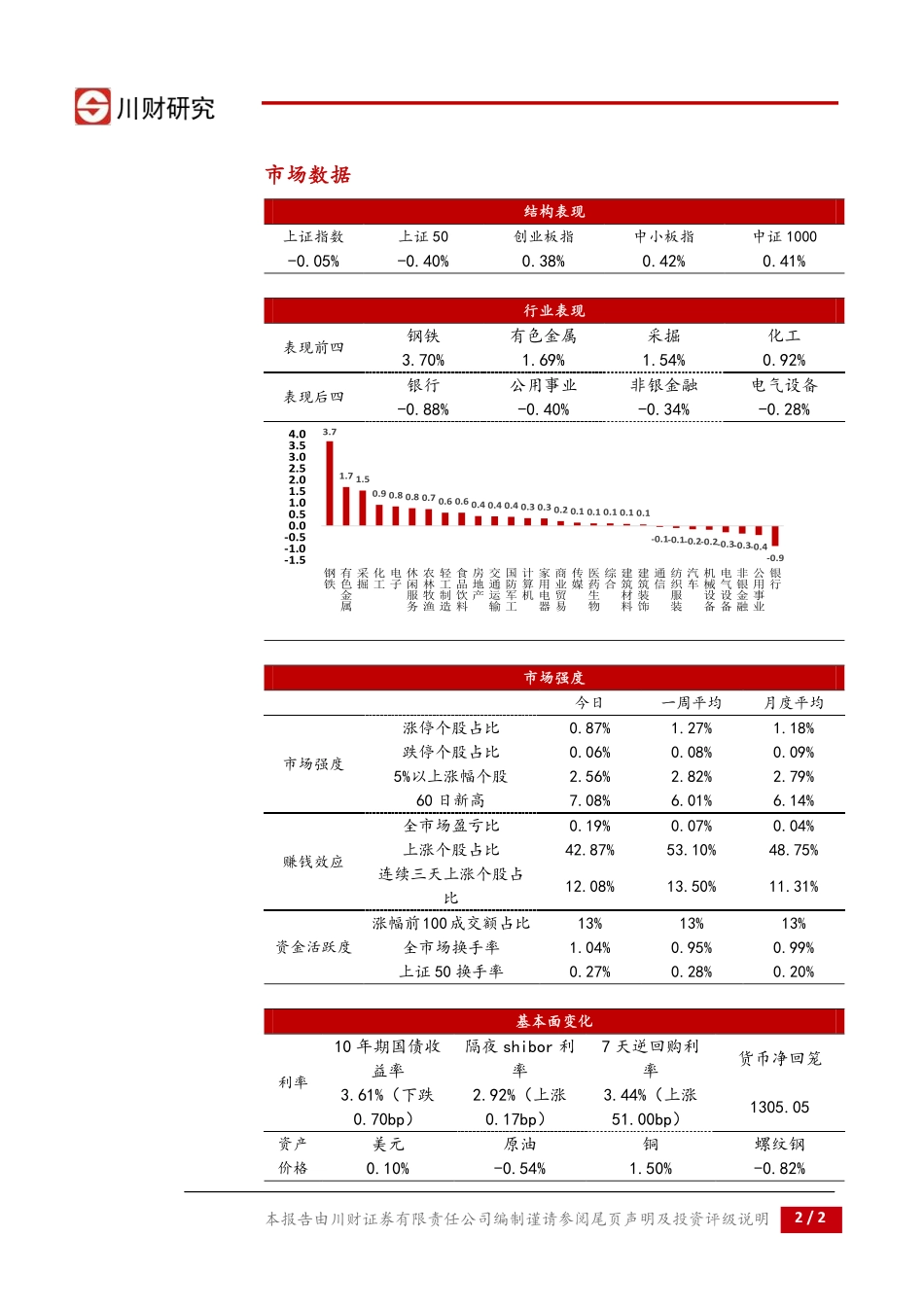

周期再起风云常规报告।每日复盘执业分析师杨欧雯证书编号:S1100517070002010-66495651yangouwen@cczq.com川财研究所北京西城区平安里西大街28号中海国际中心15楼,100034上海陆家嘴环路1000号恒生大厦11楼,200120深圳福田区福华一路6号免税商务大厦21层,518000成都中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B座17楼,610041——川财研究每日复盘报告20170830市场综述市场表现:周期再起风云。上证指数收报3363.63点,全天小幅震荡微跌0.05%,成交额2796.41亿。创业板指收1838.63点,涨0.38%,成交额751亿;上证50下跌0.40%。昨天的大金融板块上涨支撑了上证指数的上涨,今天以钢铁、采掘、有色金属、化工为代表的周期消费涨幅居前,涨幅分别是3.7%,1.54%,1.69%,0.92%。市场仍以存量资金博弈为主,正如我们之前点评报告《大金融和周期的跷跷板》里所讲,市场的节奏变化较快,资金在周期,大金融,消费等行业轮动。周期在有业绩支撑的情况下,仍有配置价值。目前上游周期行业的利润处于历史相对高位,并且在供给受限的情况下,价格和盈利的韧性和持续性可能会超出市场预期。(川财证券策略观点)短期展望:价格与盈利。周期板块在有业绩支撑下表现较为强势。影响周期股票表现的重要因素是周期品的价格和盈利。年初至今,周期品的价格涨幅远远超过相关股票的涨幅。最近两天螺纹钢期货价格出现调整,而钢铁板块表现相对强势。我们认为盈利是支撑钢铁股票价格强势的原因之一。虽然螺纹钢期货价格出现调整,但是上游的原材料比如铁矿石,煤炭等价格表现更为弱势。在盈利处于历史高位的情况下,即使价格出现调整,周期的利润仍有保障。在目前市场更注重业绩的情况下,周期品的盈利的持续性使得周期仍有配置价值。(川财证券策略观点)行业热点钢铁:8月30日钢铁板块上涨3.70%,行业涨跌幅排名1/28。个股方面,柳钢股份、韶钢松山、*ST华菱涨停。前期观点不变,继续强调:1)7月地产等宏观数据下滑,钢铁板块调整,伴随市场对开发商拿地数量的关注,经济预期将重新向上;2)监管层希望钢价平稳意在打击投资需求和价格泡沫,有利于健康市场形成;3)三钢闽光、韶钢松山发布Q3业绩预告,Q3业绩超上半年之和,有望进一步点燃板块;4)推荐关注*ST华菱、南钢股份、新钢股份及宝钢股份等低估值钢铁股。(川财证券钢铁行业观点)2017年8月30日本报告由川财证券有限责任公司编制谨请参阅尾页声明及投资评级说明2/2市场数据结构表现上证...