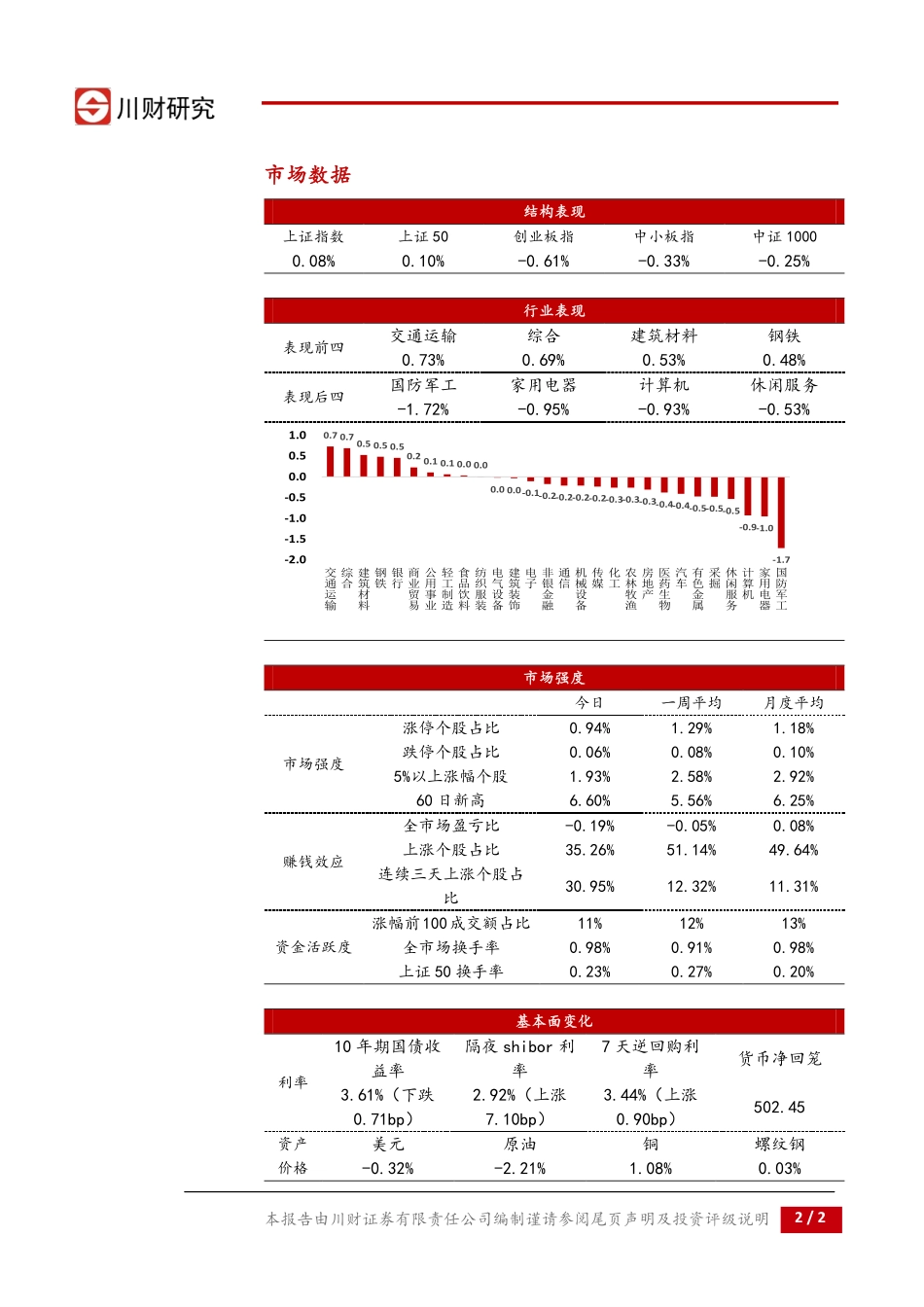

关注雄安主题第二波行情常规报告।每日复盘执业分析师杨欧雯证书编号:S1100517070002010-66495651yangouwen@cczq.com川财研究所北京西城区平安里西大街28号中海国际中心15楼,100034上海陆家嘴环路1000号恒生大厦11楼,200120深圳福田区福华一路6号免税商务大厦21层,518000成都中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B座17楼,610041——川财研究每日复盘报告20170829市场综述市场表现:整体低迷,福建自贸区和房屋租赁概念强势。8月29日A股市场整体表现低迷,上证综指收于3365.23点,仅上涨2.58点,深证成指收于10762.37点,下跌47.37点,创业板指数收于1831.59点,下跌11.24点。市场主要板块中涨幅最大的是上涨50,今日上涨0.10%,主要是受金融股上涨推动;创业300指数跌幅最大,下跌0.64%。从行业表现来看,今日涨幅居前的三个行业是交通运输、综合和建筑材料,跌幅前三的行业分别是国防军工、家用电器和计算机。从概念板块来看,今日WIND福建自贸区和房屋租赁概念表现强势,两个概念板块所属成分股今日全部上涨,受即将在厦门召开的金砖国家会议的刺激,福建自贸区概念板块中的厦门港务、厦门国贸和厦门空港全部涨停,房屋租赁概念股世联行和昆百大A涨停。另外,今日次新股指数尾盘出现跳水,次新股龙头建科院盘中出现剧烈震荡,从涨停到下跌4%,最后以5.51%的涨幅收盘。(联系人:王鹏/执业证书编号S1100516120001)短期展望:次新面临调整风险,关注雄安主题。次新股指数今日尾盘跳水,同时次新股板块相对于近期的低点也出现了较为可观的涨幅,存在调整压力,以深次新股指数为例,相对于8月11日的低点已经上涨了12.2%,此外深次新股指数今日成交267.87亿元,创下了2017年3月24日以来的新高,种种迹象表明次新概念可能面临调整风险。而另一方面虽然今日市场整体表现不佳,但WIND雄安新区指数却逆势上涨0.3%,其中韩建河山和青龙管业更是以涨停收盘。因此,在次新走弱之后,雄安主题有望走出新一波行情,建议关注雄安主题。(联系人:王鹏/执业证书编号S1100516120001)行业热点交通运输:金砖会议在即,厦门概念获益。交运板块报收于2988.53,日涨幅0.72%。交运各子版块中公交和航运以外,其余子板块均跑赢大盘,其中机场板块以1.90%的涨幅领涨。涨幅前三的股票分别为厦门港务、厦门空港、秦港股份。9月3日,金砖五国会议将在厦门举行。其中厦门港务拥有东南沿海实力最强的国际船舶代理企业,是福建省规模...