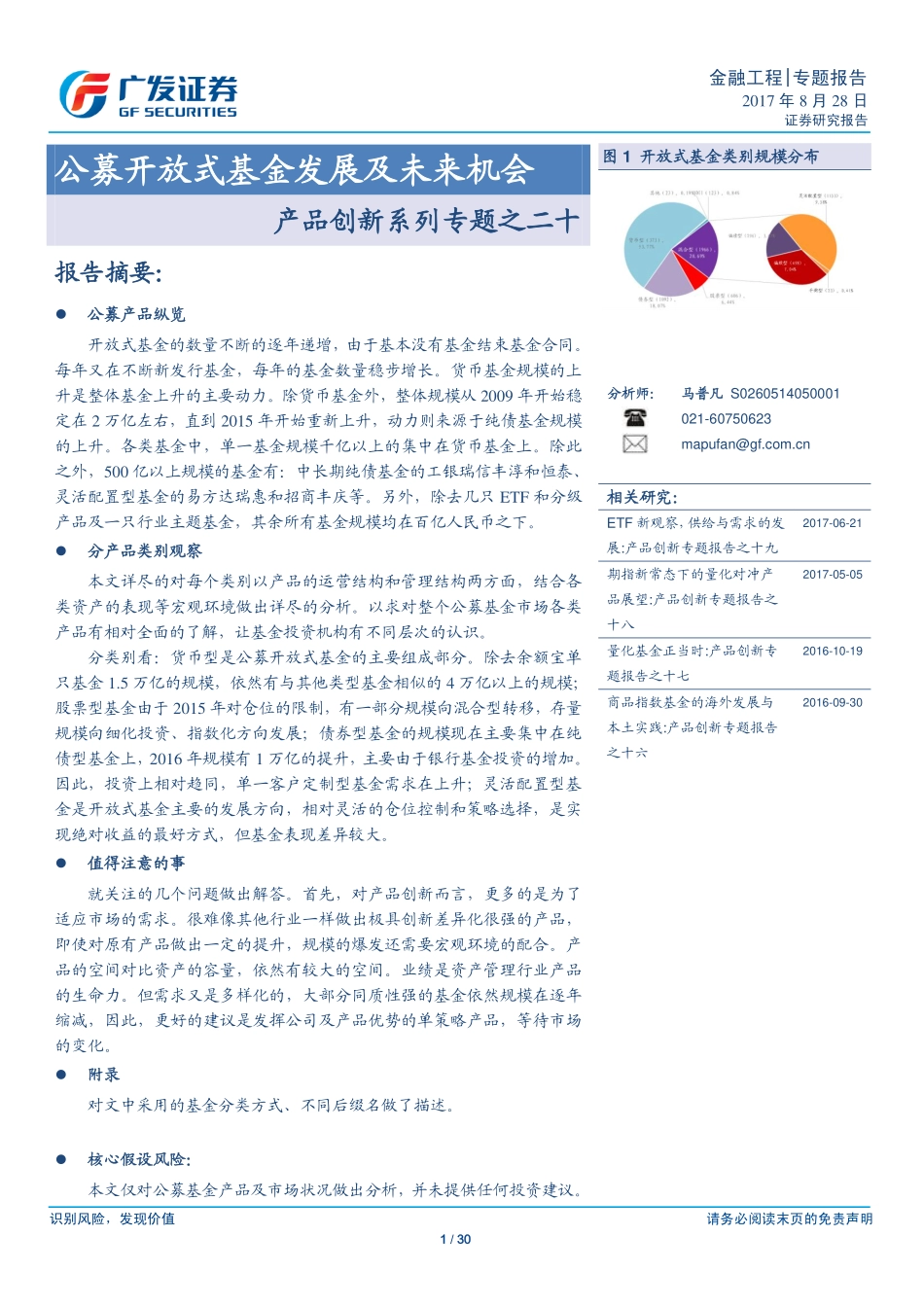

识别风险,发现价值请务必阅读末页的免责声明1/30金融工程|专题报告2017年8月28日证券研究报告Table_Title公募开放式基金发展及未来机会产品创新系列专题之二十Table_Summary报告摘要:公募产品纵览开放式基金的数量不断的逐年递增,由于基本没有基金结束基金合同。每年又在不断新发行基金,每年的基金数量稳步增长。货币基金规模的上升是整体基金上升的主要动力。除货币基金外,整体规模从2009年开始稳定在2万亿左右,直到2015年开始重新上升,动力则来源于纯债基金规模的上升。各类基金中,单一基金规模千亿以上的集中在货币基金上。除此之外,500亿以上规模的基金有:中长期纯债基金的工银瑞信丰淳和恒泰、灵活配置型基金的易方达瑞惠和招商丰庆等。另外,除去几只ETF和分级产品及一只行业主题基金,其余所有基金规模均在百亿人民币之下。分产品类别观察本文详尽的对每个类别以产品的运营结构和管理结构两方面,结合各类资产的表现等宏观环境做出详尽的分析。以求对整个公募基金市场各类产品有相对全面的了解,让基金投资机构有不同层次的认识。分类别看:货币型是公募开放式基金的主要组成部分。除去余额宝单只基金1.5万亿的规模,依然有与其他类型基金相似的4万亿以上的规模;股票型基金由于2015年对仓位的限制,有一部分规模向混合型转移,存量规模向细化投资、指数化方向发展;债券型基金的规模现在主要集中在纯债型基金上,2016年规模有1万亿的提升,主要由于银行基金投资的增加。因此,投资上相对趋同,单一客户定制型基金需求在上升;灵活配置型基金是开放式基金主要的发展方向,相对灵活的仓位控制和策略选择,是实现绝对收益的最好方式,但基金表现差异较大。值得注意的事就关注的几个问题做出解答。首先,对产品创新而言,更多的是为了适应市场的需求。很难像其他行业一样做出极具创新差异化很强的产品,即使对原有产品做出一定的提升,规模的爆发还需要宏观环境的配合。产品的空间对比资产的容量,依然有较大的空间。业绩是资产管理行业产品的生命力。但需求又是多样化的,大部分同质性强的基金依然规模在逐年缩减,因此,更好的建议是发挥公司及产品优势的单策略产品,等待市场的变化。附录对文中采用的基金分类方式、不同后缀名做了描述。核心假设风险:本文仅对公募基金产品及市场状况做出分析,并未提供任何投资建议。图1开放式基金类别规模分布Table_Author分析师:马普凡S0260514050001021-60750623mapufan@gf.com.c...