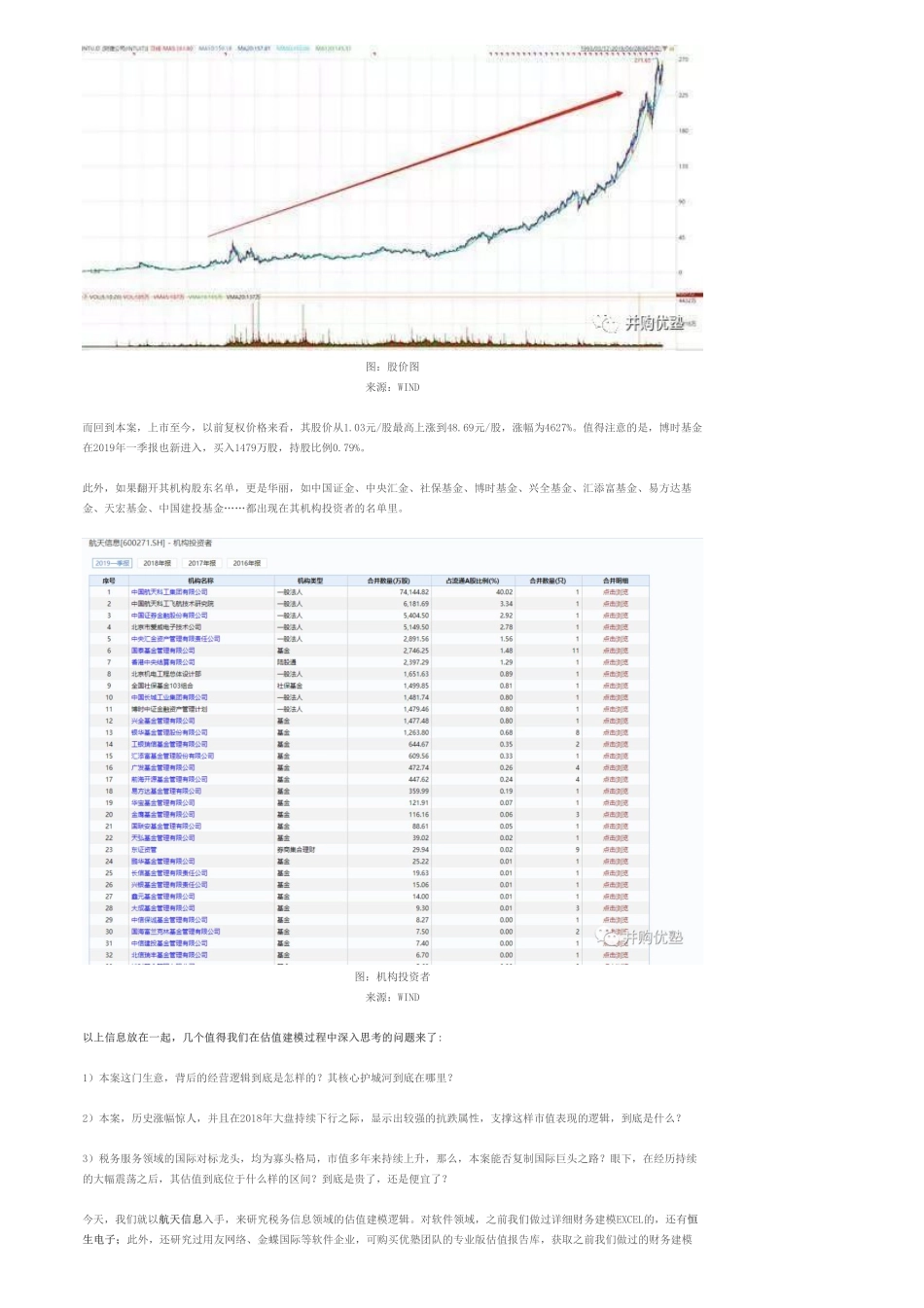

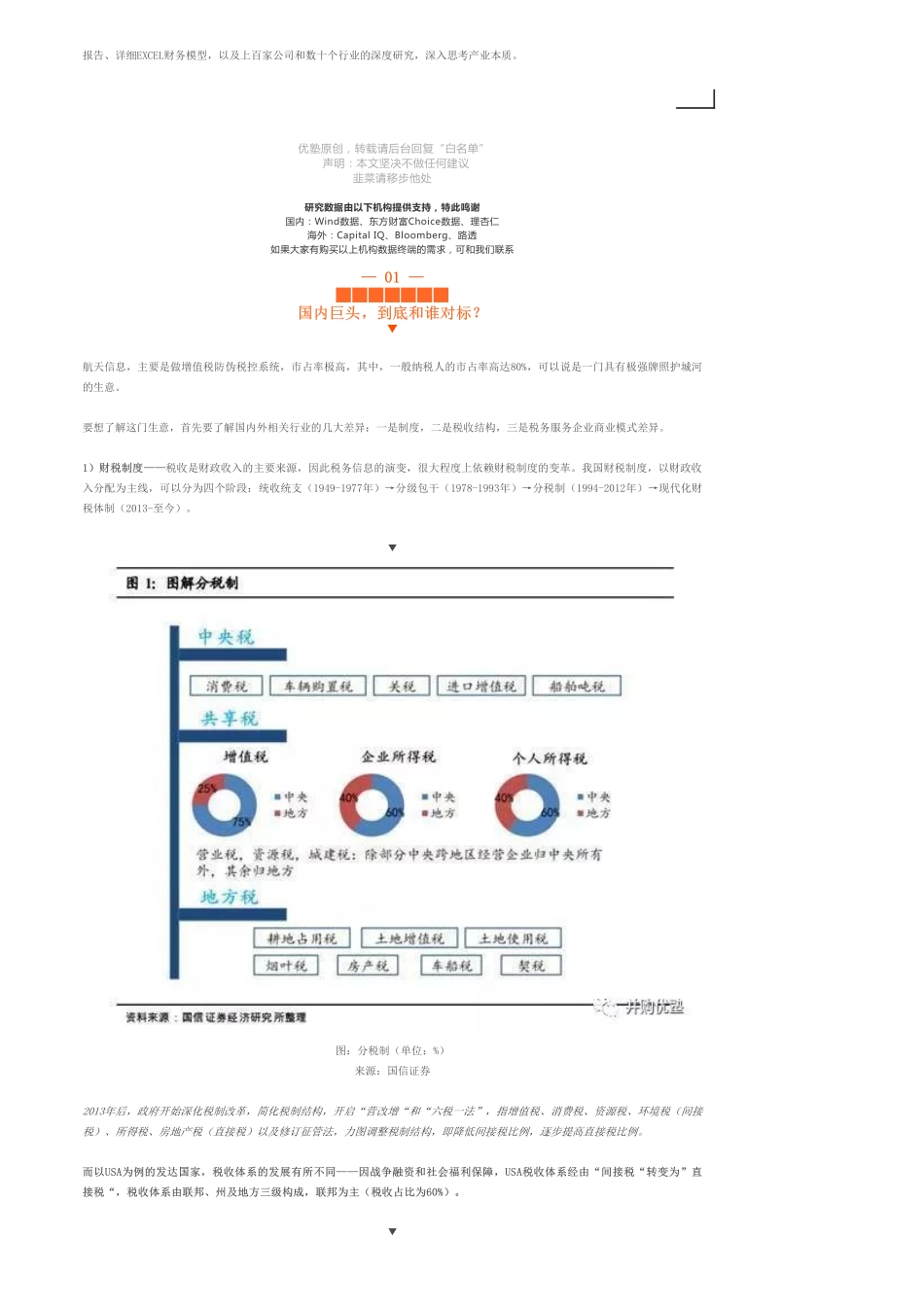

首页优塾团队注:如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天我们进行财务建模的这个案例,来看画风:▼图:股价图来源:WIND它有两个特点:人多、服务企业多。截至2018年,其员工数为20990人,在计算机软件领域排名第一,是三六零的4倍、恒生电子的3倍、科大讯飞的2倍、用友网络的13倍。并且,60%以上的员工都是技术人员,提供7*24H远程技术服务。除了人多,2018年,其服务企业数达1330万户,客户遍布中国各省、各市、甚至各县。不仅人多、客户数量多,并且,其市占率也是相当强悍——截至2018年,其企业市场的市占率达到70%,其中,一般纳税人市场的占有率更是达到80%,是税务服务领域毫无争议的寡头。它,是税务信息服务的龙头上市企业——航天信息。来看看这个龙头,到底业绩如何——根据最新的2019年一季报,其营收53.53亿元,扣非净利润0.96亿元,净利润6.77亿元,营收增速-2.16%,净利润增速127.57%,现金流-13.03亿元。毛利率20.30%,净利率12.65%。(净利润增加主要是公允价值变动,主要源于会计政策变更)关于本案,市场上其实是有一些争论的。问题在于:税务服务相关的行业,到底是不是一门好生意?如果从未来10年、20年的视角来看,能不能看到长远的未来?我们找到了国外税务咨询等服务相关的企业,几乎都是寡头格局,其中,美国有一家最大的财税软件供应商,主要提供经营管理、帐单支付、所得税申报、管理个人财务等服务,其画风十分彪悍,来感受一下:▼并购优塾进店逛逛相关频道优塾核心产品一:专报告库,估值,才是已更新281期优塾核心产品二:科及科技概念板块,报已更新129期精品推荐医药行业|行业研究和估值报告合集(…业版估值报告库中包¥1058优塾核心产品业版报告库,才是价投之魂¥204885人次阅读2019-07-0217:42:35估值建模|航天信息财务模型:财税信息化巨头——优塾指数★★★✩(2019-7-2)图文详情评论图:股价图来源:WIND而回到本案,上市至今,以前复权价格来看,其股价从1.03元/股最高上涨到48.69元/股,涨幅为4627%。值得注意的是,博时基金在2019年一季报也新进入,买入1479万股,持股比例0.79%。此外,如果翻开其机构股东名单,更是华丽,如中国证金、中央汇金、社保基金、博时基金、兴全基金、汇添富基金、易方达基金、天宏基金、中国建投基金……都出现在其机构投资者的名单里。图:机构投资者来源:WIND以上信息放在一起,几个值得我们在估值建模过程中深入思考的问题来了:1)本案这...