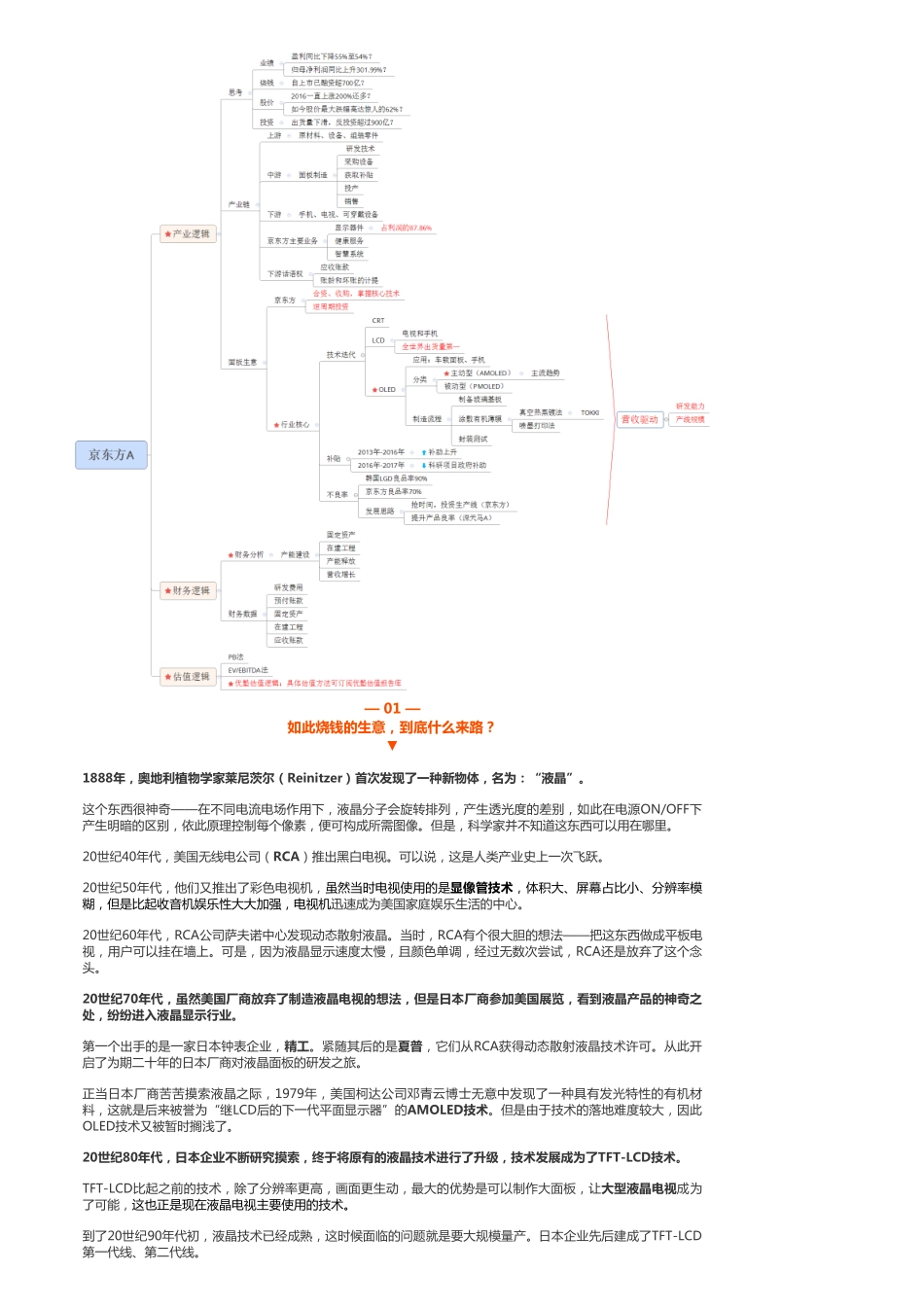

首页今天我们要研究的这家公司,以及它背后的整个产业,非常有意思。有几件事,如果不仔细研究,根本琢磨不透。一是业绩。2019年1月31日,它公布了2018年业绩预告,预计盈利33.8亿元至35亿元,比上年同期下降55%至54%。而2017年度,其归母净利润为75.68亿元,比之前同比上升301.99%。这两年的业绩,可以一句话总结:反差极大,冰火两重天。二是烧钱。这家公司所在的行业,是绝对的烧钱大户,说起烧钱,放眼整个A股,它也是数一数二的存在,跟它相比,此前我们研究过的摩拜单车、优信二手车、美团点评等,差得还远。自上市以来,它已经融资超700亿。三是股价表现。自2016年初以来,它的前复权股价从2.11元,一路飙涨,一直上涨200%还多,到了6.72元,被无数人追捧,画风如下:可谁知,随着一些极为重要的行业数据公布,以及大盘等意外因素影响,如今股价最低打到了2.52元,区间最大跌幅高达惊人的62%,成了这样:好,看到这里,估计你要问:业绩波动这么大,股价波动这么猛,有啥可研究的?并购优塾进店逛逛相关频道优塾核心产品一:专报告库,估值,才是已更新283期A股已更新179期优塾核心产品二:科及科技概念板块,报已更新130期精品推荐医药行业|行业研究和估值报告合集(…业版估值报告库中包¥1058优塾核心产品业版报告库,才是价投之魂¥20484763人次阅读2019-02-1317:07:13A股|电子:京东方A,凶猛扩产背后的产业逻辑——优塾指数★★★✩(2019-02-14)图文详情评论可是,如果离开了它,怕是你手中的手机,面前的电脑,统统要变成板砖。它做的,就是你眼前这块屏幕的生意。即便波动大,但这门生意,可是一门影响国计民生的重要产业,值得仔细研究。今天,我们要研究的这个案例,是如今显示面板领域,出货量世界第一的公司。这门生意到底如何,直接上数据:2015-2018年三季度,其营业收入为:486.23亿元、688.96亿元、938亿元、694.64亿元;归属于母公司股东的净利润为:16.36亿元、18.83亿元、75.68亿元、33.79亿元;经营活动产生的现金流量净额为:104.93亿元、100.73亿元、262.67亿元、182.98亿元;销售毛利率为:20.3%、17.87%、25.07%、18.82%。注意,一年营收高达900多亿,并且现金流远远高于净利润。30年前,这个领域被日本企业垄断,我国企业只能依靠合资生产一些低端显像管产品,即便这样,还受着严格的技术封锁。本案的主角,当时也被日韩厂商的产品打压得濒临破产。30年后,如今中国的显示面板产业已经崛起,当时曾经的日韩霸...