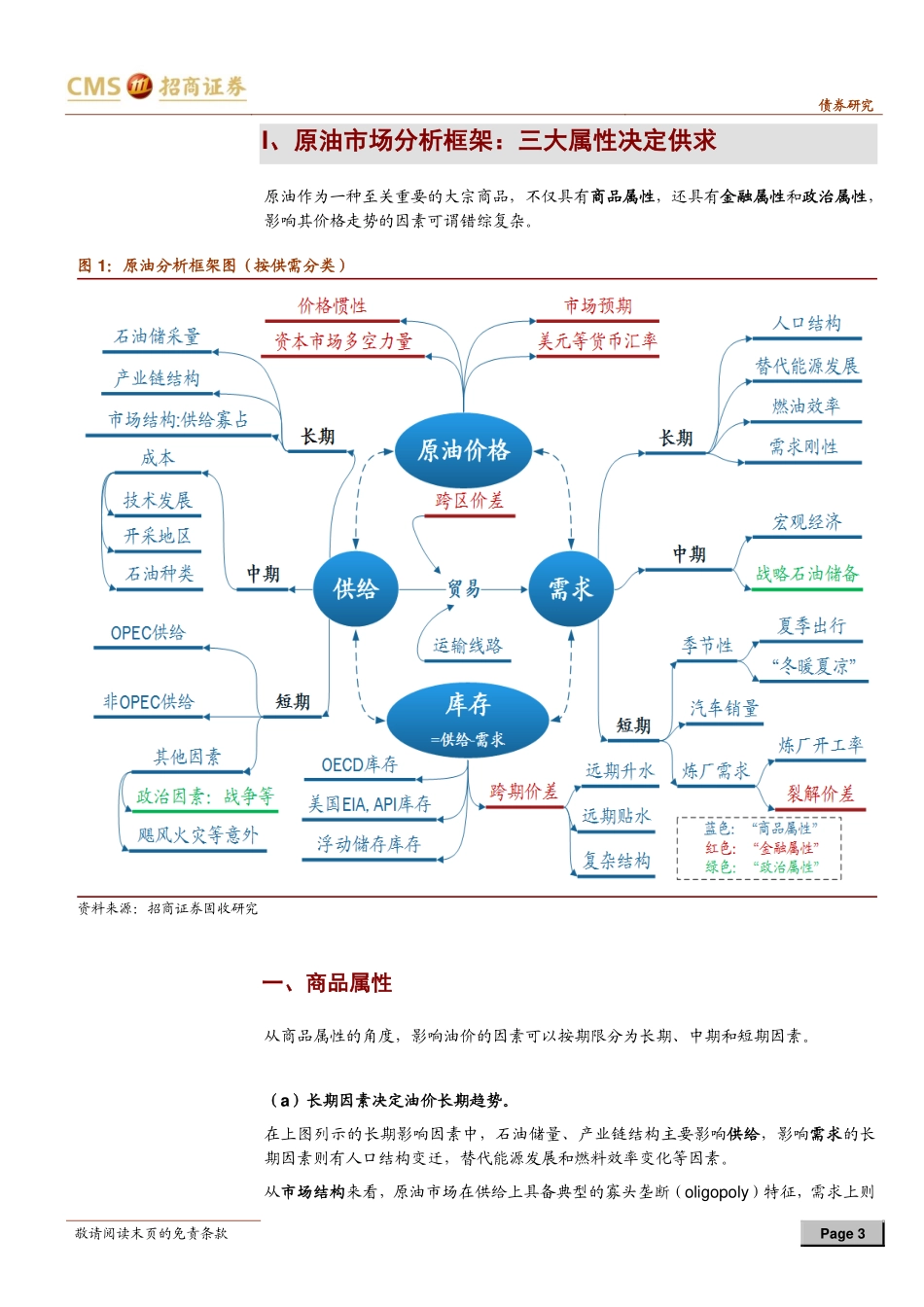

敬请阅读末页的免责条款Page1证券研究报告|固定收益研究债券市场专题报告油价将有大波动2017年08月27日2017年原油市场深度分析(2017-08-27)摘要:总体来看,下半年原油供给仍将是原油市场的主导因素,尽管下半年原油需求有望季节性反弹,不过供给压制下油价反弹空间将有限。我们预计下半年WTI油价中枢大概率将位于45~55美元/桶的区间,难以对全球通胀形成拉动。由于目前原油市场正处于供需再平衡(rebalancing)的关键节点,油价对供给端的博弈、库存数据的预期差都将异常敏感,因此波动性很有可能加大。徐寒飞86-21-68407423xuhanfei@cmschina.com.cnS1090517040002谭卓86-755-83734407tanzhuo@cmschina.com.cnS1090517070002债券研究敬请阅读末页的免责条款Page2正文目录I、原油市场分析框架:三大属性决定供求...................................................................3一、商品属性................................................................................................................3二、金融属性................................................................................................................4三、政治属性................................................................................................................5II、供给“真”上升,库存“假”下降:原油供给分析.......................................................6一、2017上半年油价走势复盘.....................................................................................6二、原油供给成本分析..................................................................................................7三、“减产联盟”根基不稳,“减产协议”效果成疑..........................................................10四、美国供给异军突起:未来有望维持80万桶/日的年增速......................................13五、原油库存下降?“乾坤大挪移”而已.......................................................................14III、供给滂沱雨,需求非贺涵:原油需求分析...........................................................17一、长期需求:20年内或将见顶................................................................................17二、中期需求:取决于全球经济前景......