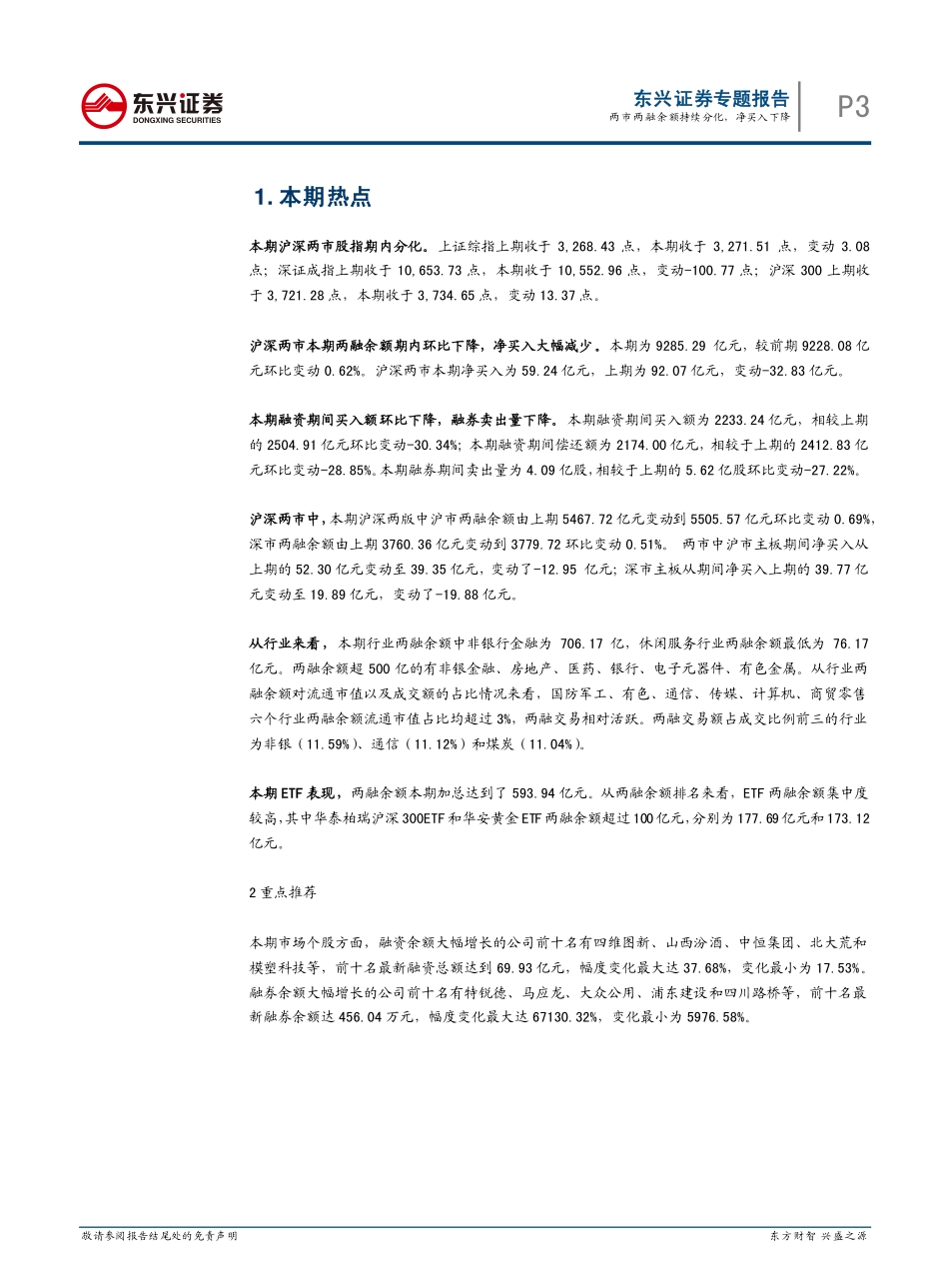

敬请参阅报告结尾处的免责声明东方财智兴盛之源DONGXINGSECURITIES宏观经济东兴证券股份有限公司证券研究报告两市两融余额持续分化,净买入下降——金融工程融资融券期报(170818-170824)2017年08月28日金融工程专题报告投资摘要:本期沪深两市股指期内分化。上证综指上期收于3,268.43点,本期收于3,271.51点,变动3.08点;深证成指上期收于10,653.73点,本期收于10,552.96点,变动-100.77点;沪深300上期收于3,721.28点,本期收于3,734.65点,变动13.37点。沪深两市本期两融余额期内环比下降,净买入大幅减少。本期为9285.29亿元,较前期9228.08亿元环比变动0.62%。沪深两市本期净买入为59.24亿元,上期为92.07亿元,变动-32.83亿元。本期融资期间买入额环比下降,融券卖出量下降。本期融资期间买入额为2233.24亿元,相较上期的2504.91亿元环比变动-30.34%;本期融资期间偿还额为2174.00亿元,相较于上期的2412.83亿元环比变动-28.85%。本期融券期间卖出量为4.09亿股,相较于上期的5.62亿股环比变动-27.22%。本期市场个股方面,融资余额大幅增长的公司前十名有四维图新、山西汾酒、中恒集团、北大荒和模塑科技等融券余额大幅增长的公司前十名有特锐德、马应龙、大众公用、浦东建设和四川路桥等风险提示:股市波动的系统性风险。郑闵钢010-66554031zhengmgdxs@hotmail.com执业证书编号:S1480510120012联系人:闵繁皓010-66554036minfh@dxzq.net.cn两市两融余额及增速资料来源:wind、东兴证券研究所相关研究报告1.两市融资融券余额及净买入整体增长2017.03.222.两市融资融券余额及净买入持续增长2017.03.283.两融余额平稳,净买净卖小幅下降2017.04.114.期内两融余额稳定,两融交易量上升2017.04.185.两融余额、期内净买入额伴随股指下跌2017.04.256.两融余额、期内净买入额持续下跌2017.05.027.沪深股指下跌,融资买入及偿还额减少2017.05.108.两融余额跌至三个月以来最低点2017.05.17(0.03)(0.02)(0.02)(0.01)(0.01)0.000.010.010.027,5008,0008,5009,0009,50010,000沪深两融余额(亿元)沪深两融增速P2东兴证券专题报告两市两融余额持续分化,净买入下降敬请参阅报告结尾处的免责声明东方财智兴盛之源DONGXINGSECURITIES目录1.本期热点................................................................................................................................................................................................