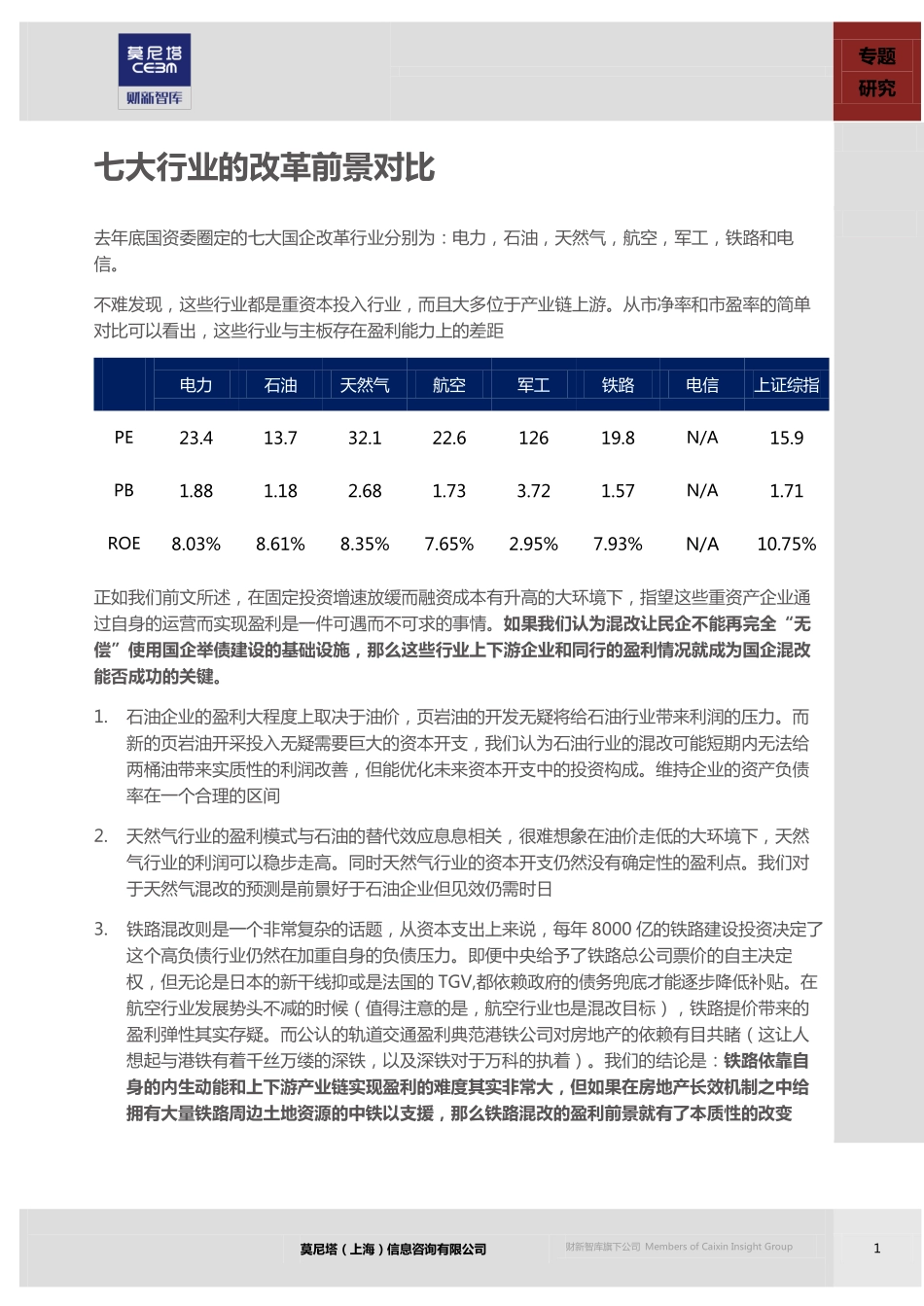

2017-08-24专题研究莫尼塔(上海)信息咨询有限公司财新智库旗下公司MembersofCaixinInsightGroup短期热点观察-国企混改概念推荐关注标的核心提示陈大鹏021-33830502dapengch@cebm.com.cn张雨蒙021-33830321zhangyumeng@cebm.com.cn林良樟021-33830318liangzhanglin@cebm.com.cn2017年新年第一周,中铁总公司首先提出了2017年混改推进目标,莫尼塔研究在当时的专题报告中就提出了下述观点:铁路行业依靠自身重返盈利区间的可能性并不高,因此不能低估国资委推进国企改革的决心。当联通的混改计划出台之后,风向再次吹到了混改概念股,比起年初的观点,我们从共享单车的发展和CrescatCapital发布的8月InvestorLetter里面得到了新的灵感。我们认为:1.正如CrescatCapital的观点:由于制度的制约,国企因为基础设施建设而承载的负债几乎不可能由内生盈利偿还。如果没有产业链上下游现金流的支援,属于中国的明斯基时刻始终有到来的风险。2.共享单车向我们证明了:如果民营企业不用承担基础设施和公用事业的建设支出而可以享用其便利,民营企业的活力和创造性可以“利用”这些设施实现盈利。3.这种国企搭台民企唱戏的历史在投资趋缓,内保外贷资本外流以及社会对于国企盈利能力的指责下亟待改变。所以我们看到享受移动互联网利好的BATJ参与了联通的国企改革,享受物流基础设施利好的物流企业参与了东航的国企改革。我们认为:国企改革的实质是在民企和国企领域的“先富带动后富”。在参与国企改革概念时,我们要盯着那些产业链上下游已经有民营企业实现稳定盈利的国企,他们的改革前景要远远好于那些产业链一路黑的行业。同时,在赚钱效应和社保持仓参考下,建议关注电力行业报告摘要其他行业改革潜在收益标的电力行业国企混改潜在收益标的专题研究莫尼塔(上海)信息咨询有限公司财新智库旗下公司MembersofCaixinInsightGroup1七大行业的改革前景对比去年底国资委圈定的七大国企改革行业分别为:电力,石油,天然气,航空,军工,铁路和电信。不难发现,这些行业都是重资本投入行业,而且大多位于产业链上游。从市净率和市盈率的简单对比可以看出,这些行业与主板存在盈利能力上的差距电力石油天然气航空军工铁路电信上证综指PE23.413.732.122.612619.8N/A15.9PB1.881.182.681.733.721.57N/A1.71ROE8.03%8.61%8.35%7.65%2.95%7.93%N/A10.75%正如我们前文所述,在固定投资增速放缓而融资成本有升高的大环境下,指望这些重资产企业通过自身的运营而...