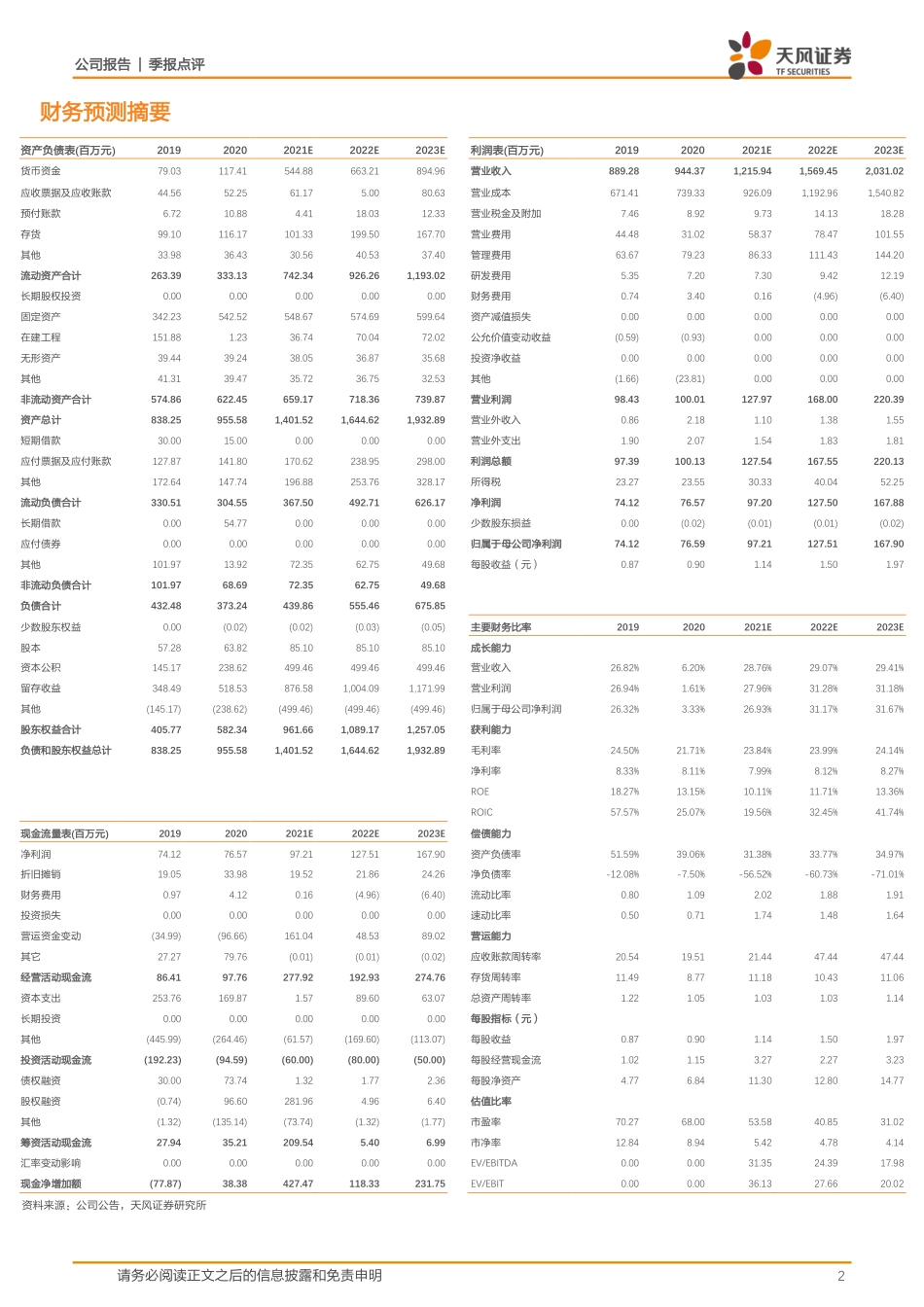

公司报告|季报点评请务必阅读正文之后的信息披露和免责申明1千味央厨(001215)证券研究报告2021年10月27日投资评级行业食品饮料/食品加工6个月评级买入(维持评级)当前价格61.2元目标价格元基本数据A股总股本(百万股)85.10流通A股股本(百万股)21.28A股总市值(百万元)5,208.37流通A股市值(百万元)1,302.34每股净资产(元)10.91资产负债率(%)27.77一年内最高/最低(元)71.41/18.85作者刘畅分析师SAC执业证书编号:S1110520010001liuc@tfzq.com刘章明分析师SAC执业证书编号:S1110516060001liuzhangming@tfzq.com薛涵联系人xuehana@tfzq.com资料来源:贝格数据相关报告1《千味央厨-首次覆盖报告:柔性定制成就舌尖万味,服务能力领跑业界央厨》2021-09-24股价走势大客户拓展超预期,核心竞争优势逐步在放大事件:公司披露三季报,公司前三季度实现营业收入8.88亿元,同比增长45.92%;实现归母净利润5659.45万元,同比增长16.01%;实现扣非归母净利润5534.08万元,同比增长84.39%。其中,三季度实现营业收入3.2亿元,同比增长32.43%;实现归母净利润2011.79万元,同比-18.05%;实现扣非归母净利润1985.22万元,同比增长47.24%。公司收入符合预期,毛利率稳中有升。公司2021年前三季度实现营业8.88亿元,同比增长45.92%;其中,Q3实现营业收入3.2亿元,同比增长32.43%。前三季度,公司毛利率为21.84%,同比+0.54pct;其中,Q3毛利率达22.41%,同比+0.35pct,毛利率稳中有升,由于公司会提前对部分原料进行锁价,成本较为稳定,我们预计毛利率提升主要系公司渠道结构或产品结构变化。由于四季度为米面制品的旺季,预计全年将保持较快增速。此外,公司提前锁价,受原材料价格波动较小,若原材料价格持续较高,我们预计公司或将于年底提价保持利润率稳定。公司利润表现超预期,费用端稳中有降。公司前三季度实现归母净利润5659.45万元,同比增长16.01%;实现扣非归母净利润5534.08万元,同比增长84.39%。其中,三季度实现归母净利润2011.79万元,同比下降18.05%,主要系去年同期较高的非经常性损益(政府补助);实现扣非归母净利润1985.22万元,同比增长47.24%。公司前三季度销售费用率为3.44%,同比+0.06pct;管理费用率8.44%,同比-0.77pct;其中,Q3销售费用率3.62%,同比+0.05pct,管理费用率8.725%,同比-0.28pct。盈利端,公司前三季度实现销售净利率6.25%,实现扣非净利率6.23%,同比增加1.30pct;其中,Q3扣非净利率为6.20%,同比+0.62pct,总体保...