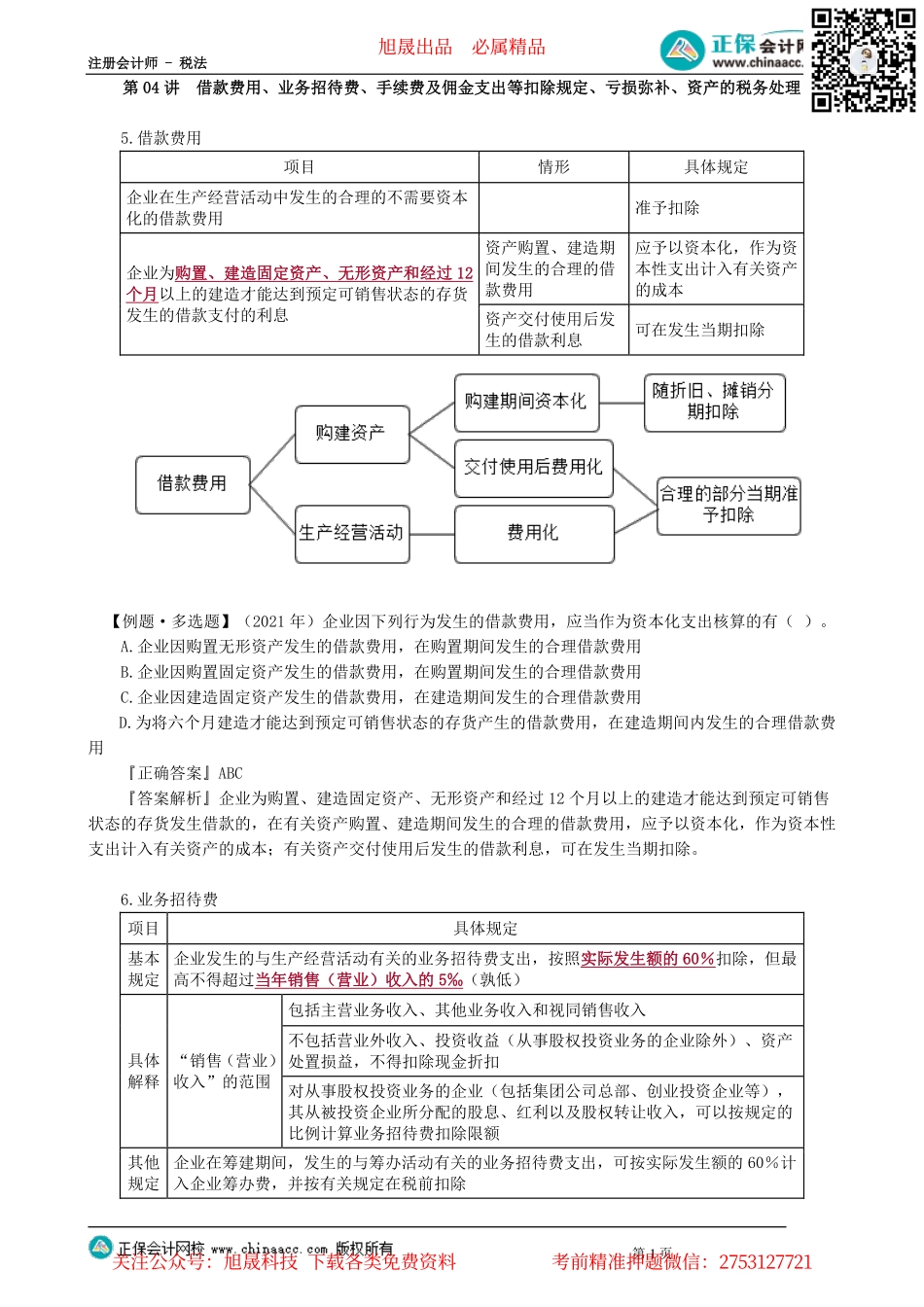

注册会计师-税法第1页第04讲借款费用、业务招待费、手续费及佣金支出等扣除规定、亏损弥补、资产的税务处理5.借款费用项目情形具体规定企业在生产经营活动中发生的合理的不需要资本化的借款费用准予扣除企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生的借款支付的利息资产购置、建造期间发生的合理的借款费用应予以资本化,作为资本性支出计入有关资产的成本资产交付使用后发生的借款利息可在发生当期扣除【例题·多选题】(2021年)企业因下列行为发生的借款费用,应当作为资本化支出核算的有()。A.企业因购置无形资产发生的借款费用,在购置期间发生的合理借款费用B.企业因购置固定资产发生的借款费用,在购置期间发生的合理借款费用C.企业因建造固定资产发生的借款费用,在建造期间发生的合理借款费用D.为将六个月建造才能达到预定可销售状态的存货产生的借款费用,在建造期间内发生的合理借款费用『正确答案』ABC『答案解析』企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本;有关资产交付使用后发生的借款利息,可在发生当期扣除。6.业务招待费项目具体规定基本规定企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰(孰低)具体解释“销售(营业)收入”的范围包括主营业务收入、其他业务收入和视同销售收入不包括营业外收入、投资收益(从事股权投资业务的企业除外)、资产处置损益,不得扣除现金折扣对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额其他规定企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-税法第2页计算广告费和业务宣传费税前扣除限额的依据和计算业务招待费的扣除依据是相同的7.广告费和业务宣传费项目具体规定一般情形不超过当年销售(营业)收入15%的部分准予扣除超过部分准予结转以后纳税年度扣除特殊行业自2021年1月1日起至2025年12月31日止,对化妆品制造或销...