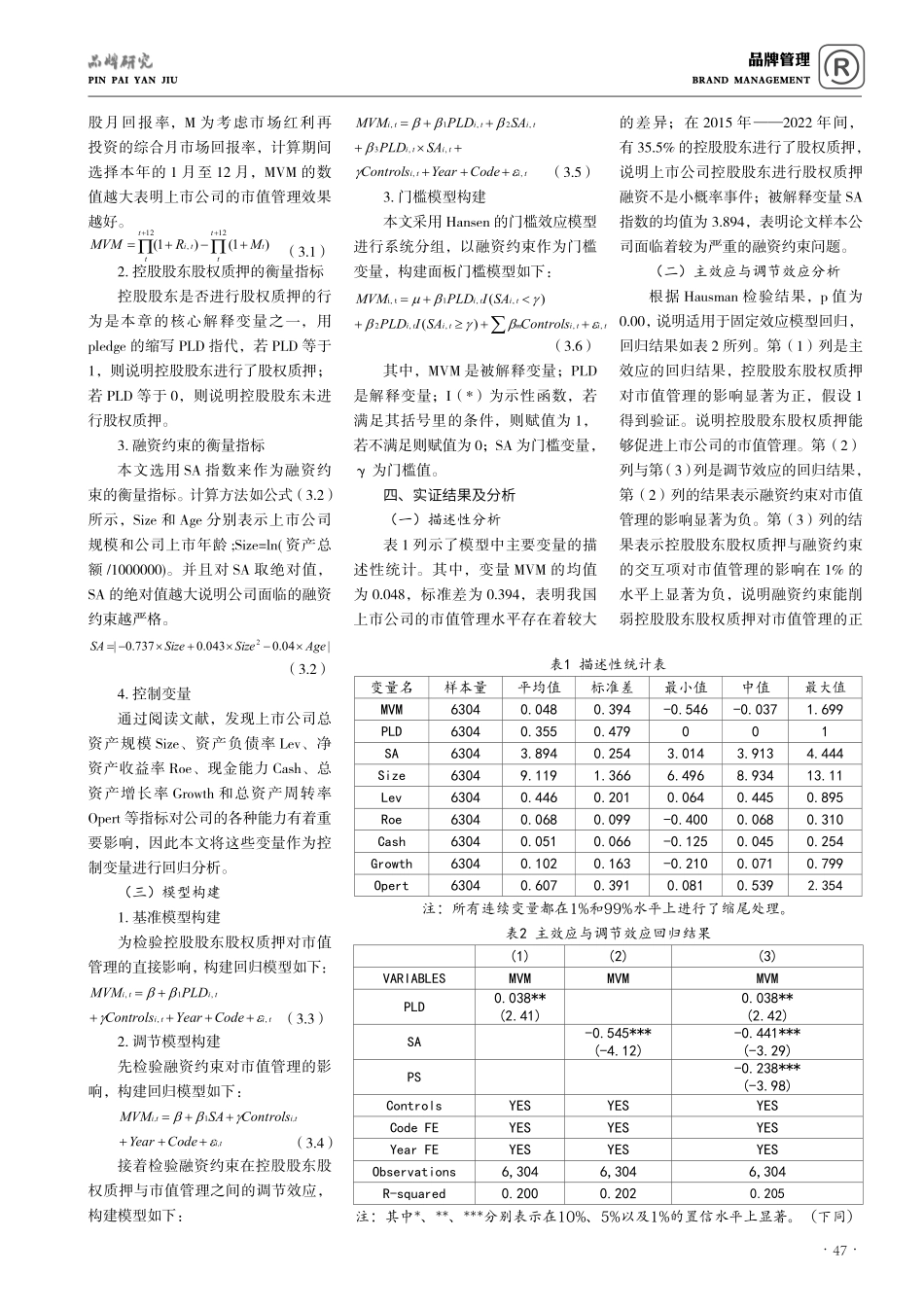

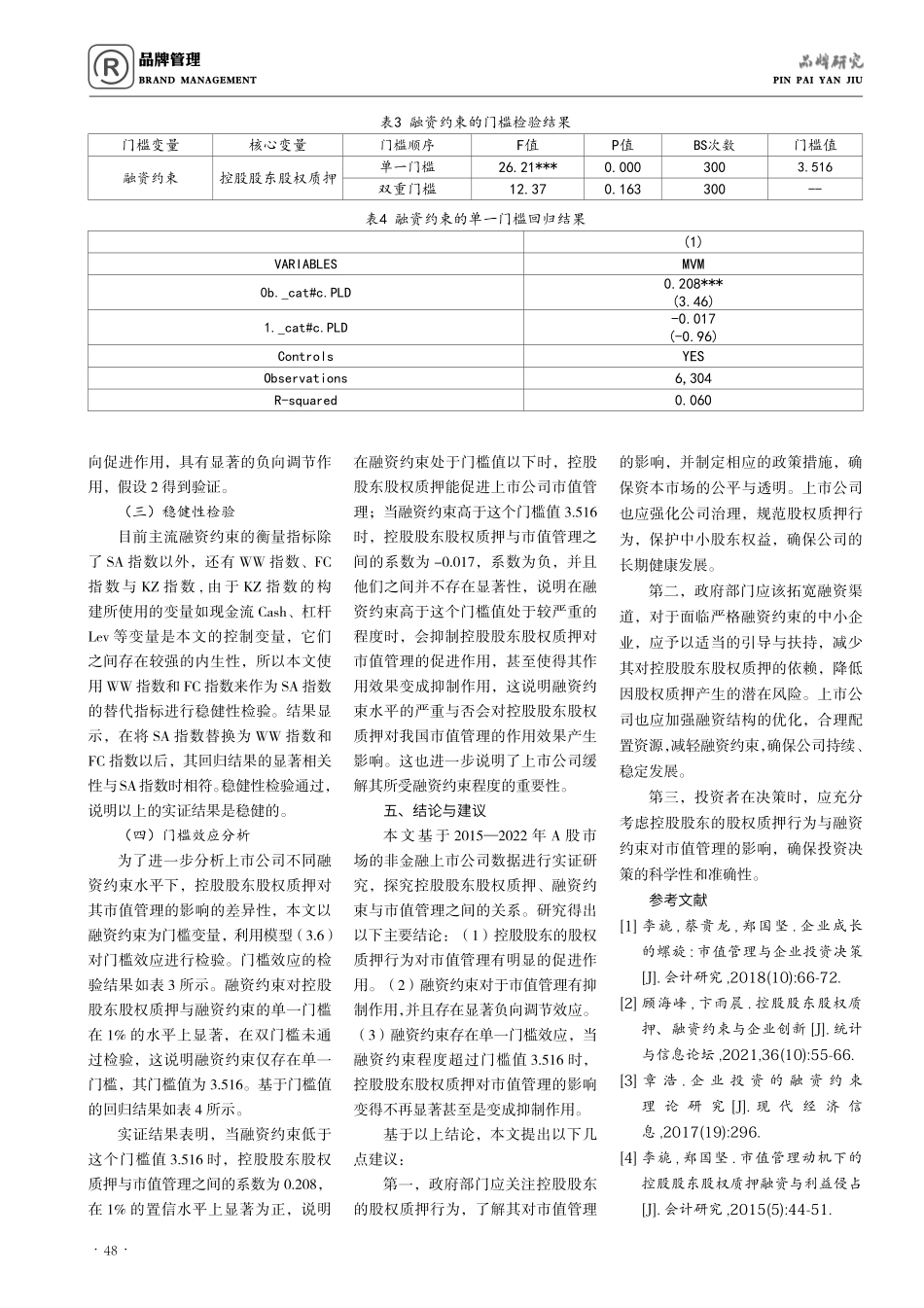

·46·品牌管理brandmanagementpinpaiyanjiuR控股股东股权质押、融资约束与市值管理文/李倩冉龙(沈阳工业大学)摘要:控股股东股权质押行为是对上市公司未来价值的一个信号,融资约束可能制约公司的投资和发展,而市值管理是对公司价值创造的重要考量。因此,本文选取2015—2022年A股市场的非金融上市公司的数据作为研究样本,构建调节模型,实证研究控股股东股权质押、融资约束对我国市值管理影响的内在机理。结果表明:(1)控股股东股权质押对市值管理具有促进作用。(2)融资约束对于市值管理有抑制作用,且其在控股股东股权质押与市值管理之间存在显著负向调节效应。(3)融资约束在控股股东股权质押与市值管理之间有显著的单门槛效应。这些结论为投资者和决策者提供了有益的参考和启示。关键词:控股股东股权质押;融资约束;市值管理;调节模型;门槛模型中图分类号:F832.51文献标识码:A文章编号:2096-1847(2023)31-0046-03一、引言在金融市场中,上市公司的股权结构、融资行为和市值管理是决定公司价值的重要因素。控股股东的股权质押是一种常见的融资方式,其行为可能会带来正面跟负面两种影响,通常被视为公司未来价值的信号。同时,由于融资约束,公司可能会面临投资和发展的限制。而市值管理作为一个衡量公司价值创造的重要指标,是公司持续发展的基础。控股股东股权质押、融资约束都与市值管理有着密切的联系,现有学者对他们两两之间的相关关系进行了研究,而鲜有学者对它们三者之间的关系进行研究。鉴于此,本文首先从控股股东股权质押对市值管理的影响进行研究,然后对融资约束在控股股东股权质押与市值管理中的调节作用进行探究,最后构建面板门槛模型,以融资约束为门槛变量,研究不同融资约束程度下控股股东股权质押对市值管理的影响。二、理论分析与研究假设(一)控股股东股权质押与市值管理市值管理是公司以股价为依据,运用多种经营手段以提高公司价值的长期行为[1]。股权质押最初被视为积极的信号,显示公司管理层正积极解决公司的资金需求,获得的融资也往往用于公司的日常经营或资本运作,以防止控制权转移和提升公司市值。加之,外部监管也可能促使控股股东更加重视公司的经营管理,从而有助于提升公司的市值。据此,本文提出假设1。H1:控股股东股权质押会促进上市公司的市值管理。(二)融资约束的调节作用在控股股东进行股权质押的上市公司中,融资约束可能会成为影响市值管理的重要因素。(1)当公司面临严格的...