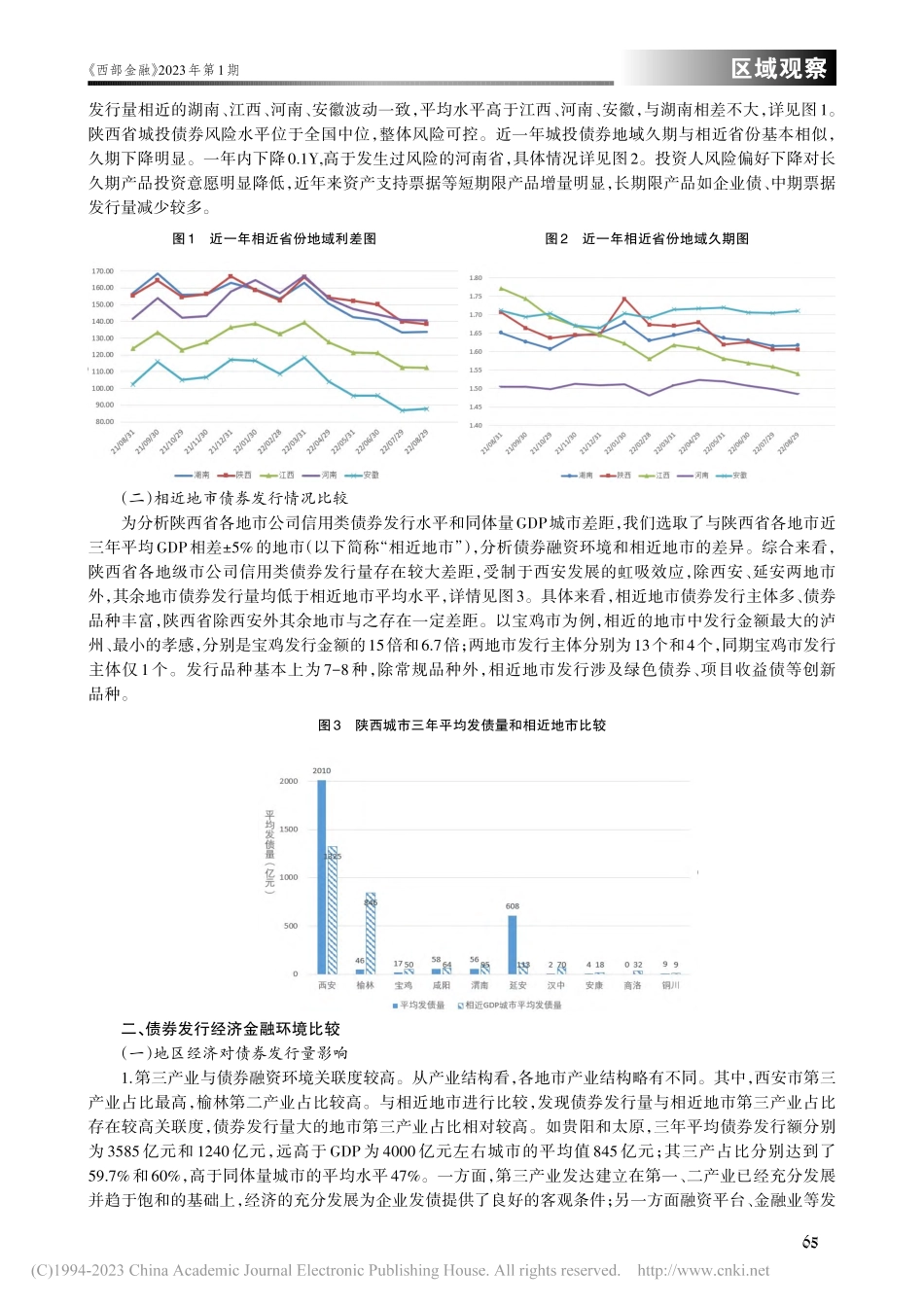

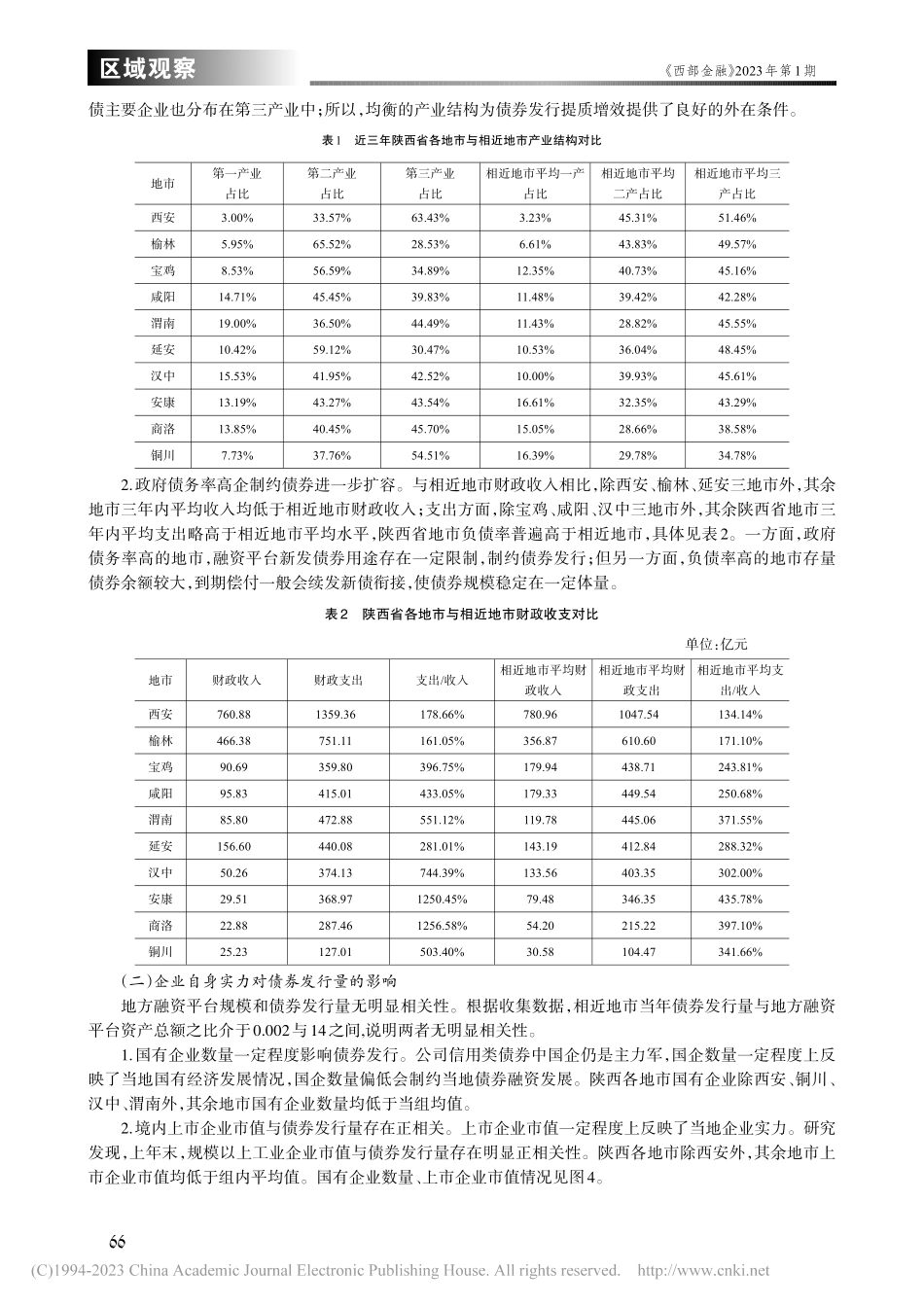

《西部金融》2023年第1期地区债券融资环境对债券发行的影响研究——以陕西省为例马悦(中国人民银行西安分行,陕西西安710075)摘要:近年来,债券融资作为实体经济的重要融资渠道,社会融资规模占比不断扩大,但陕西省债券扩容速度与全国平均水平仍存在一定差距。调研发现产业结构单一,地方政府负债率偏高,企业整体实力偏弱,金融活跃度不高,是制约陕西省债券融资增量扩面的主要因素。因此,建议从调整产业结构、培育企业、提升金融市场活力等方面,加强引导支持,助力债券市场发展。关键词:债券融资;融资环境;债券市场中图分类号:F832.51文献标识码:B文章编号:1674-0017-2023(1)-0064-05一、近三年陕西省各地级市公司信用类债券发行情况(一)陕西省整体发行情况2019年以来,人民银行西安分行积极培育市场,广泛开展培训、宣讲、对接,夯实债券发行业务基础。推动陕西信用增进有限责任公司、长安银行分别获得信用增进公司、B类主承销商资格,助力债券中介队伍不断扩充。在多渠道推动下,陕西省公司信用类债券发行量不断增长,2019年至2021年三年累计发行公司信用类债券8439.12亿元,发行量年均增长率8%,但增长速度与全国平均增长速度仍存在一定差距。与其他省份相比,陕西省债券发行呈现三个特点:1.集中度明显高于平均水平。从行业分布看,陕西省债券发行集中于采矿业、建筑业和综合业,三者之和占比超过78%,高于全国前三大行业占比28个百分点。从地区分布情况看,西安地区债券发行量约占全省70%左右,远高于西安市GDP占全省GDP比重,集中度明显高于GDP相近的江西省(44.4%)和辽宁省(52.6%)。从企业类型看,发债企业中国有企业发行债券占比84.7%;榆林、宝鸡、咸阳、渭南、延安等地市债券发行量前三的企业融资额占比均超过了90%。2021年末,城投债券余额3220亿元,占比48.5%,高于全国平均水平30个百分点,高集中度的债券发行结构对债券增量扩面造成一定制约:一方面城投政策收紧,部分债务风险较高地区城投企业发债只能用于借新还旧,加之投资人风险偏好收紧,对发债规模扩大造成一定影响。另一方面,近两年能源价格涨幅较大,能源企业整体现金流较充裕,加之降杠杆政策影响,整体融资量有所下降。2.信用下沉明显。发债企业中,发行主体评级为AAA的债券356只,金额5922亿元,占比70%。三年发行债券中,主体评级为AAA的债券金额分别为75.7%、68.3%及67.3%,占比逐年降低,且略低于全国平均水平,反映了陕西省债券市场信用下沉,多...