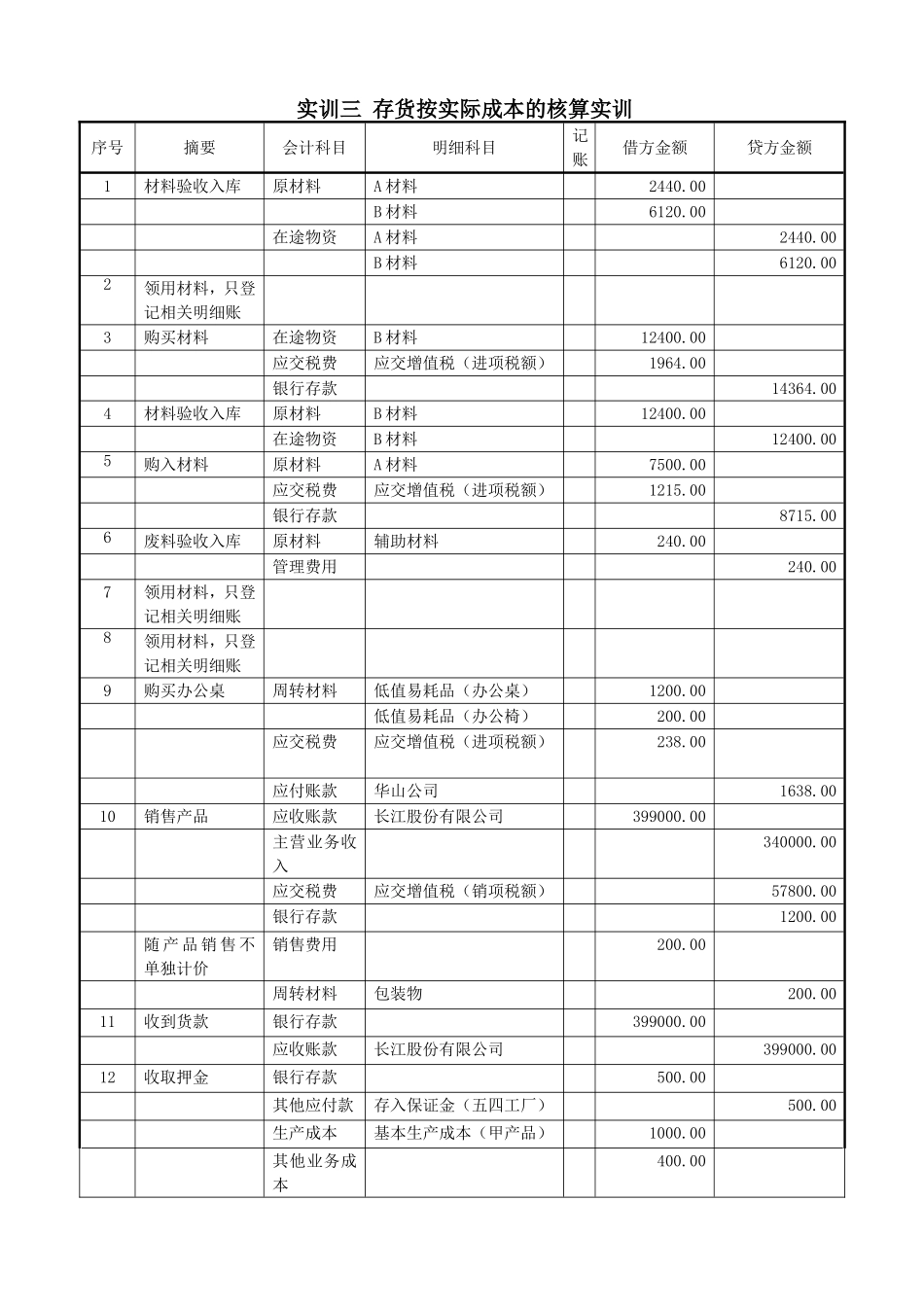

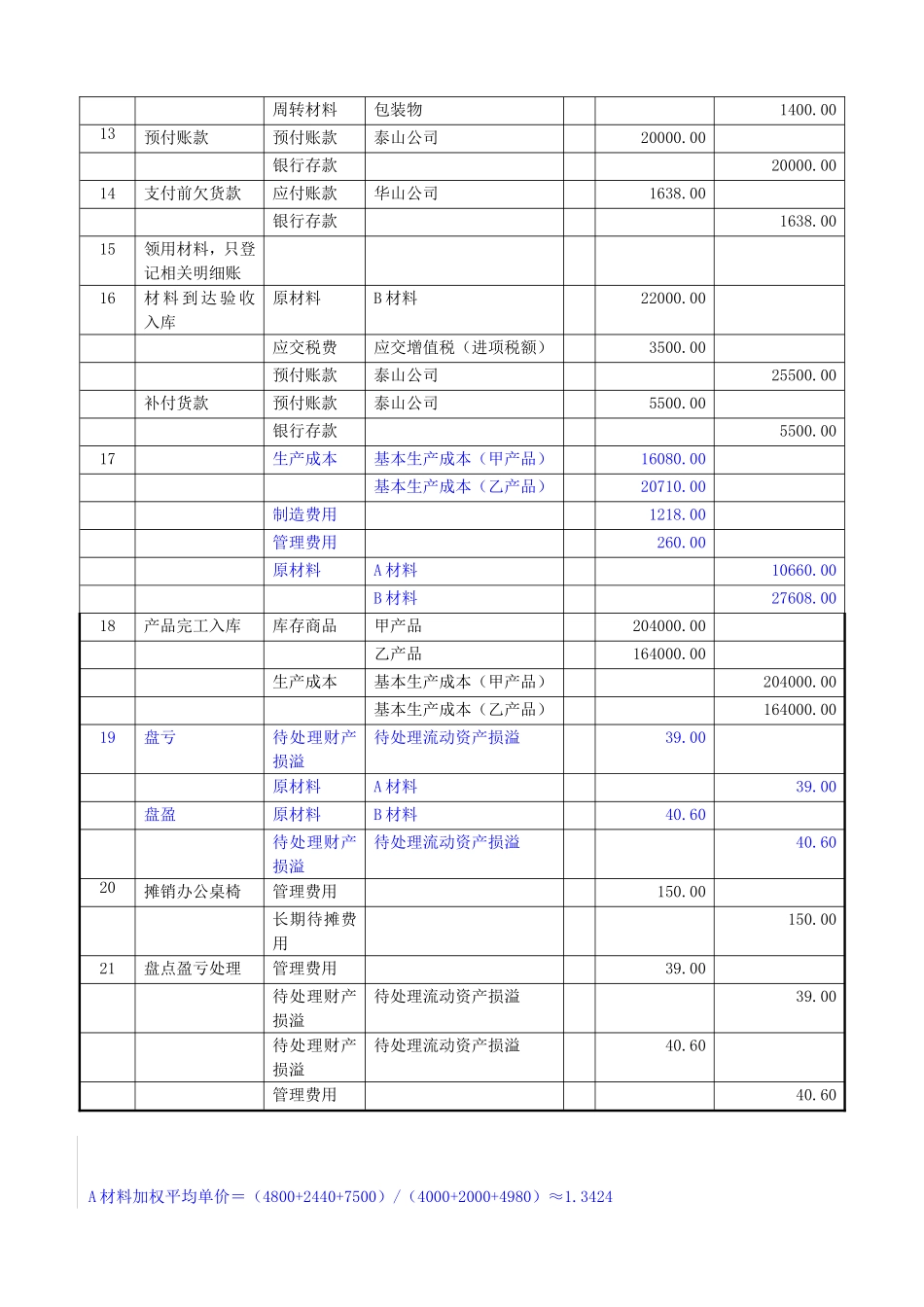

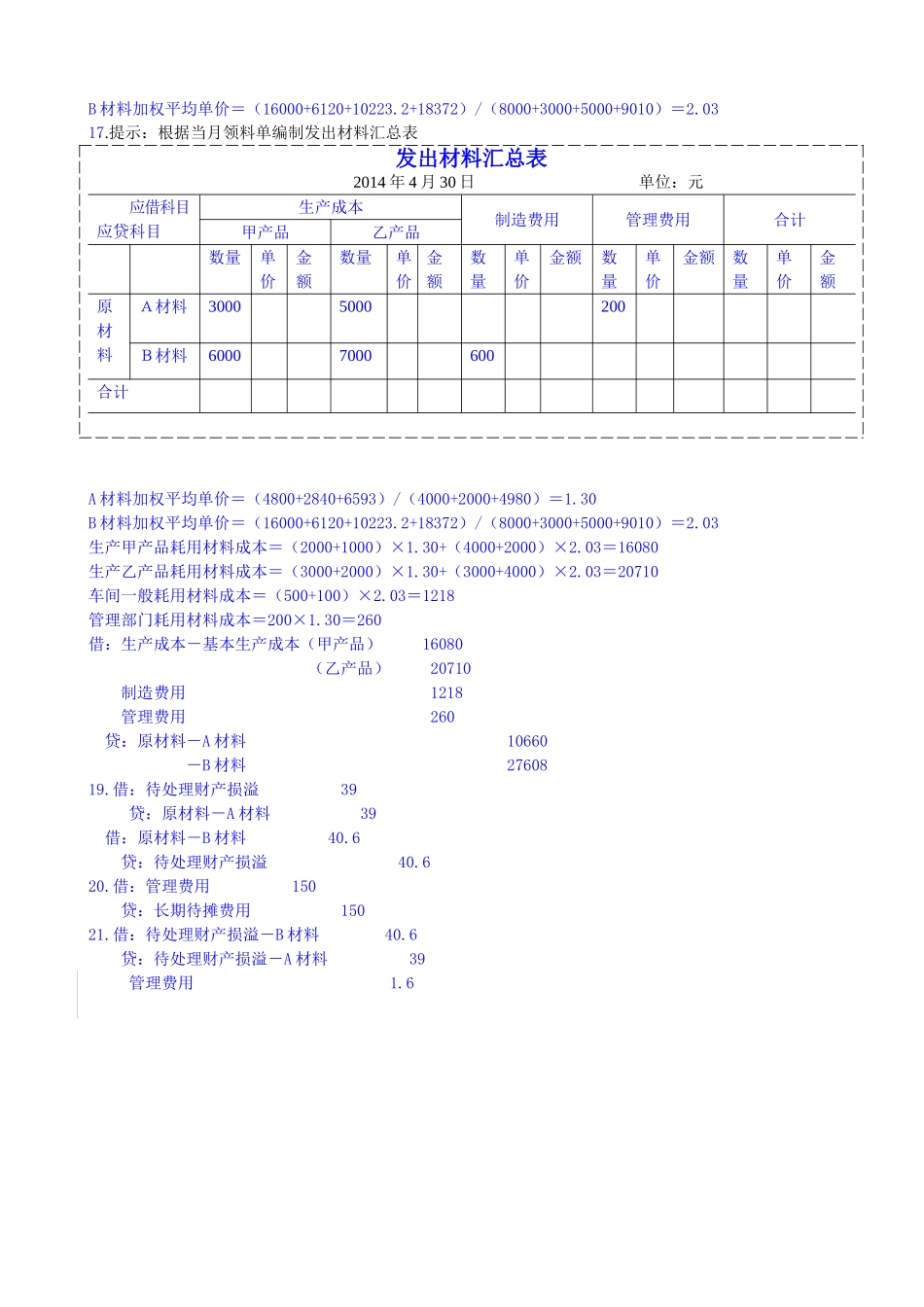

实训三存货按实际成本的核算实训序号摘要会计科目明细科目记账借方金额贷方金额1材料验收入库原材料A材料2440.00B材料6120.00在途物资A材料2440.00B材料6120.002领用材料,只登记相关明细账3购买材料在途物资B材料12400.00应交税费应交增值税(进项税额)1964.00银行存款14364.004材料验收入库原材料B材料12400.00在途物资B材料12400.005购入材料原材料A材料7500.00应交税费应交增值税(进项税额)1215.00银行存款8715.006废料验收入库原材料辅助材料240.00管理费用240.007领用材料,只登记相关明细账8领用材料,只登记相关明细账9购买办公桌周转材料低值易耗品(办公桌)1200.00低值易耗品(办公椅)200.00应交税费应交增值税(进项税额)238.00应付账款华山公司1638.0010销售产品应收账款长江股份有限公司399000.00主营业务收入340000.00应交税费应交增值税(销项税额)57800.00银行存款1200.00随产品销售不单独计价销售费用200.00周转材料包装物200.0011收到货款银行存款399000.00应收账款长江股份有限公司399000.0012收取押金银行存款500.00其他应付款存入保证金(五四工厂)500.00生产成本基本生产成本(甲产品)1000.00其他业务成本400.00周转材料包装物1400.0013预付账款预付账款泰山公司20000.00银行存款20000.0014支付前欠货款应付账款华山公司1638.00银行存款1638.0015领用材料,只登记相关明细账16材料到达验收入库原材料B材料22000.00应交税费应交增值税(进项税额)3500.00预付账款泰山公司25500.00补付货款预付账款泰山公司5500.00银行存款5500.0017生产成本基本生产成本(甲产品)16080.00基本生产成本(乙产品)20710.00制造费用1218.00管理费用260.00原材料A材料10660.00B材料27608.0018产品完工入库库存商品甲产品204000.00乙产品164000.00生产成本基本生产成本(甲产品)204000.00基本生产成本(乙产品)164000.0019盘亏待处理财产损溢待处理流动资产损溢39.00原材料A材料39.00盘盈原材料B材料40.60待处理财产损溢待处理流动资产损溢40.6020摊销办公桌椅管理费用150.00长期待摊费用150.0021盘点盈亏处理管理费用39.00待处理财产损溢待处理流动资产损溢39.00待处理财产损溢待处理流动资产损溢40.60管理费用40.60A材料加权平均单价=(4800+2440+7500)/(4000+2000+4980)≈1.3424B材料加权平均单价=(16000+6120+10223.2+18372)/(8000+3000+5000+9010)=2.0317.提示:根据当月领料单编制发出材料汇总表发出材料汇总表2014年...