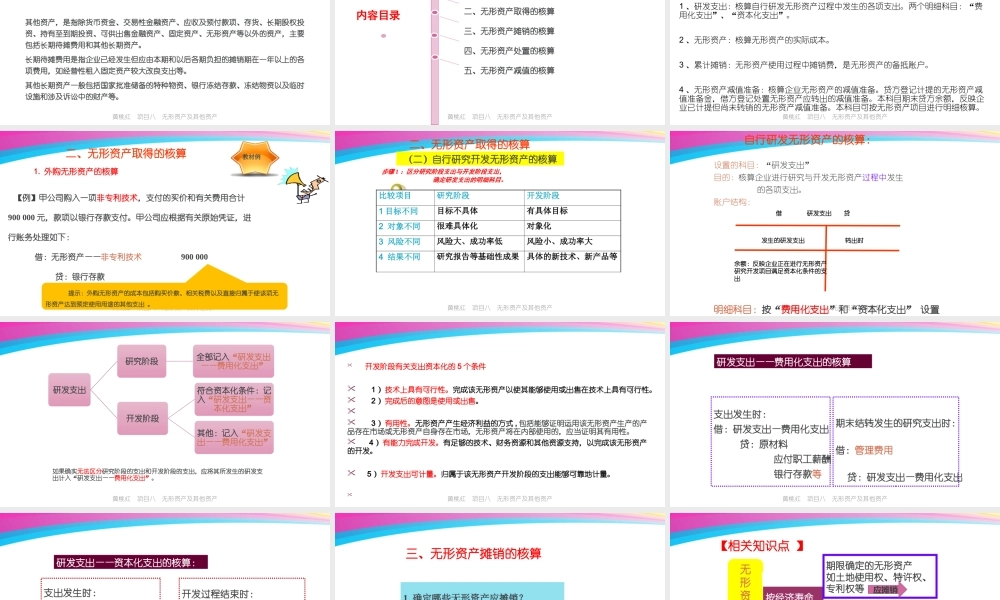

黄桃红项目八无形资产及其他资产《财务会计实务》黄桃红2018年元月份黄桃红项目八无形资产及其他资产书名:财务会计实务特色:根据全面营改增最新税收政策、新企业会计准则等编写。特点:对接初级会计职称考试大纲选取教材内容,以典型工作任务和实际业务案例为载体,边学边做,学做交替。在每个项目下设计了多个典型工作任务,每个任务的编写中设计了〖任务布置〗、〖知识学习〗、〖任务实施〗三大栏目。在〖知识学习〗栏目下设计了【例题】、【做中学】、【想一想】、【提示】、【做中学】、【知识拓展】等专栏,以方便读者的学习。同时为了强化读者对理论知识的理解与应用,与本书配套还编写了一本《财务会计实务学习指导与同步训练》。教材【做中学】、《财务会计实务同步训练》将提供参考答案,并提供课程教学用PPT出版社:高等教育出版社教材ISBN:978-7-04-048968-2、出版时间:2017年12月同步训练ISBN:14-21525-010、出版时间:2018年02月教材内容体例说明:项目(共十一个)任务一任务布置知识学习任务实施任务二……黄桃红项目八无形资产及其他资产项目一认识财务会计1项目二货币资金的核算2项目三往来业务的核算3项目四存货业务的核算4项目五投资业务的核算5项目六固定资产的核算6项目七投资性房地产的核算7项目八无形资产及其他资产的核算8项目九融资业务的核算9教材目录CONTENTS10项目十财务成果的核算项目十一财务报表的编制11黄桃红项目八无形资产及其他资产项目八无形资产及其他资产业务核算黄桃红项目八无形资产及其他资产项目八无形资产及其他资产的核算【学习目标】知识目标:1.掌握无形资产的特征及内容;2.了解其他资产的主要内容;3.掌握无形资产取得、摊销、处置、减值的核算方法;4.掌握长期待摊费用的核算方法。能力目标:1.能识别无形资产;2.能核算无形资产取得、摊销、处置、减值类业务;3.能核算经营性租赁固定资产改良支出类业务。黄桃红项目八无形资产及其他资产任务一认识无形资产及其他资产任务二无形资产的核算C项目八其他资产的核算任务三黄桃红项目八无形资产及其他资产任务一认识无形资产及其他资产一、认识无形资产(一)概念与特征无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性的长期资产。三大特征:——没有实物形态(与固定资产、存货有别)——具有可辨认性(商誉除外)——属于非货币性长期资产(使用年限在一年以上)黄桃红项目八无形资产及其他资产(二)无形资产的内容无形资产1.专...