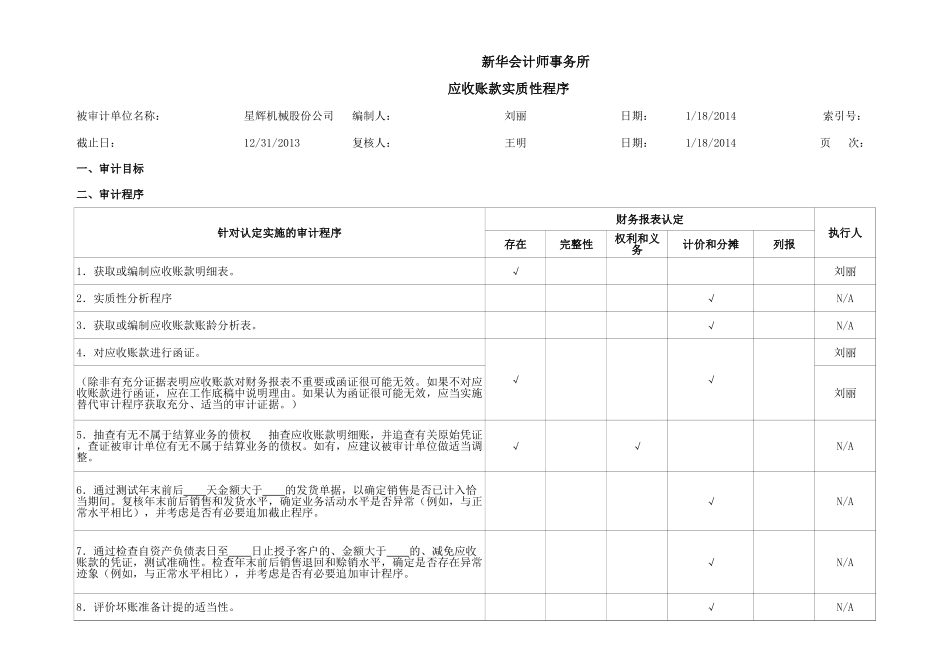

新华会计师事务所应收账款实质性程序被审计单位名称:星辉机械股份公司编制人:刘丽日期:1/18/2014索引号:截止日:12/31/2013复核人:王明日期:1/18/2014页次:一、审计目标二、审计程序针对认定实施的审计程序财务报表认定执行人存在完整性计价和分摊列报√刘丽√N/A√N/A√√刘丽刘丽√√N/A√N/A√N/A√N/A权利和义务1.获取或编制应收账款明细表。2.实质性分析程序3.获取或编制应收账款账龄分析表。4.对应收账款进行函证。(除非有充分证据表明应收账款对财务报表不重要或函证很可能无效。如果不对应收账款进行函证,应在工作底稿中说明理由。如果认为函证很可能无效,应当实施替代审计程序获取充分、适当的审计证据。)5.抽查有无不属于结算业务的债权抽查应收账款明细账,并追查有关原始凭证,查证被审计单位有无不属于结算业务的债权。如有,应建议被审计单位做适当调整。6.通过测试年末前后天金额大于的发货单据,以确定销售是否已计入恰当期间。复核年末前后销售和发货水平,确定业务活动水平是否异常(例如,与正常水平相比),并考虑是否有必要追加截止程序。7.通过检查自资产负债表日至日止授予客户的、金额大于的、减免应收账款的凭证,测试准确性。检查年末前后销售退回和赊销水平,确定是否存在异常迹象(例如,与正常水平相比),并考虑是否有必要追加审计程序。8.评价坏账准备计提的适当性。针对认定实施的审计程序财务报表认定执行人存在完整性计价和分摊列报权利和义务√√√N/A√√N/A√N/A√√N/A√N/A√√N/A√N/A√N/A√刘丽9.复核应收账款和销售收入总分类账、销售收入分类账和现金日记账,调查异常项目。对大额或异常及关联方应收账款,即使回函相符,仍应抽查其原始凭证。10.检查应收账款减少有无异常。11.检查非货币性资产交换、债务重组的会计处理是否正确。12.检查应收账款中是否存在债务人破产或者死亡,以其破产财产或者遗产清偿后仍无法收回,或者债务人长期未履行偿债义务的的情况,如果是,应提请被审计单位处理。13.标明应收关联方[包括持股5%以上(含5%)股东]的款项,执行关联方及其交易审计程序,并注明合并报表时应予抵销的金额;对关联企业、有密切关系的主要客户的交易事项作专门核查:14.检查银行存款和债务询证函回函、会议纪要、贷款协议和其他文件,确定应收账款是否已被抵押或出售,并确定是否需要披露。15.取得欠款前五名的客户清单,并计算其欠款合计数占应收账款期末余额的比例...