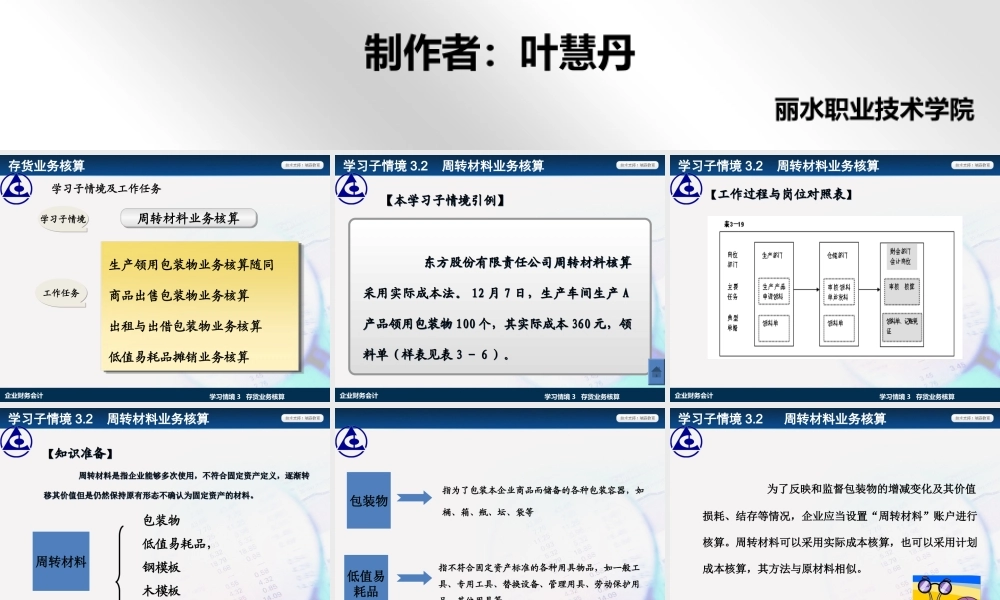

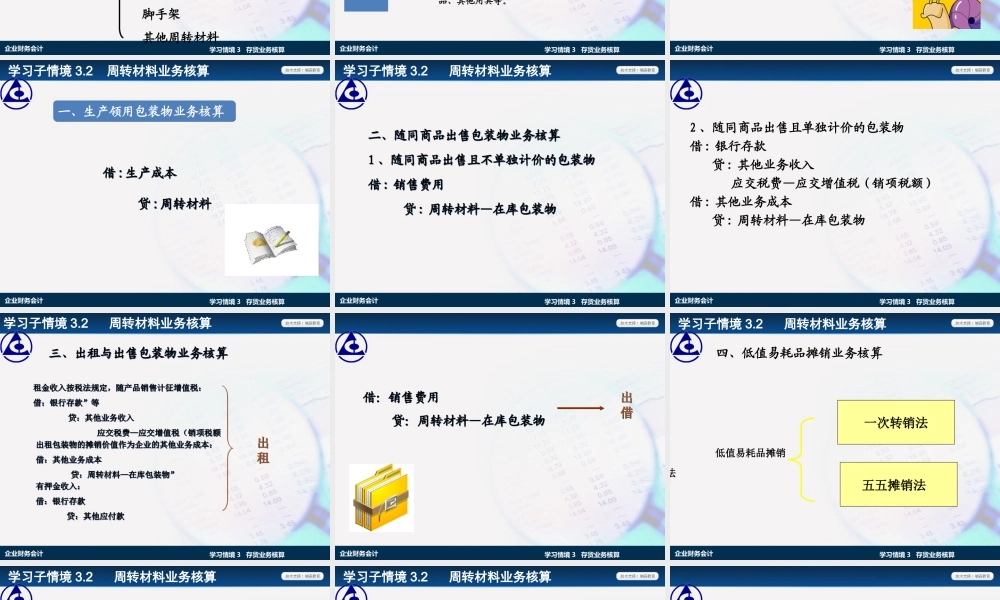

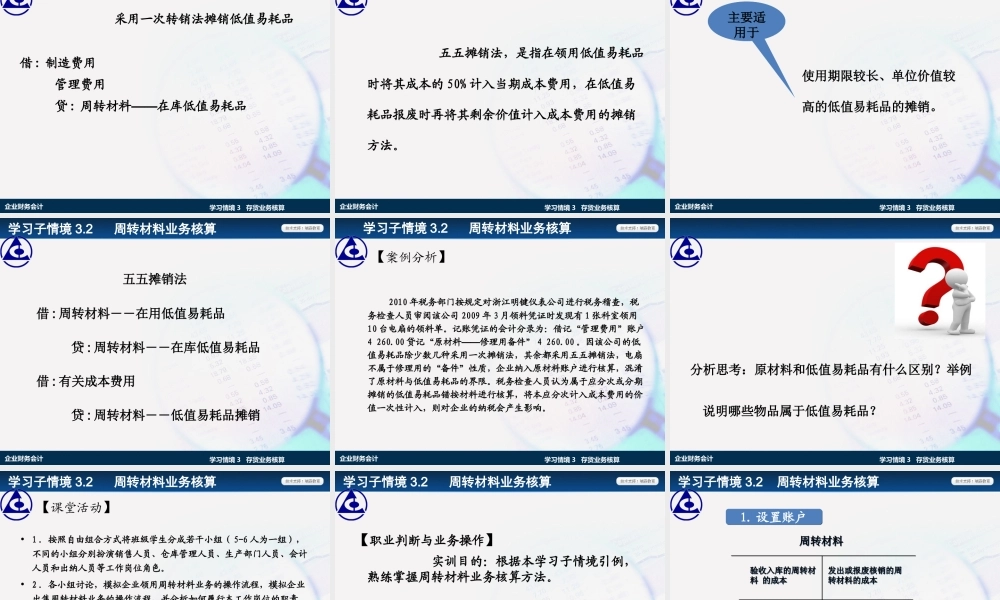

学习领域名称学习情境序号及名称制作者:叶慧丹学习情境3.2周转材料业务核算丽水职业技术学院企业财务会计企业财务会计学习情境3存货业务核算存货业务核算学习子情境及工作任务学习子情境学习子情境工作任务工作任务周转材料业务核算生产领用包装物业务核算随同商品出售包装物业务核算出租与出借包装物业务核算低值易耗品摊销业务核算企业财务会计学习情境3存货业务核算【本学习子情境引例】【本学习子情境引例】东方股份有限责任公司周转材料核算采用实际成本法。12月7日,生产车间生产A产品领用包装物100个,其实际成本360元,领料单(样表见表3-6)。东方股份有限责任公司周转材料核算采用实际成本法。12月7日,生产车间生产A产品领用包装物100个,其实际成本360元,领料单(样表见表3-6)。学习子情境3.2周转材料业务核算企业财务会计学习情境3存货业务核算【工作过程与岗位对照表】【工作过程与岗位对照表】学习子情境3.2周转材料业务核算企业财务会计学习情境3存货业务核算【知识准备】周转材料是指企业能够多次使用,不符合固定资产定义,逐渐转移其价值但是仍然保持原有形态不确认为固定资产的材料。【知识准备】周转材料是指企业能够多次使用,不符合固定资产定义,逐渐转移其价值但是仍然保持原有形态不确认为固定资产的材料。学习子情境3.2周转材料业务核算周转材料包装物低值易耗品,钢模板木模板脚手架其他周转材料企业财务会计学习情境3存货业务核算指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等指不符合固定资产标准的各种用具物品,如一般工具、专用工具、替换设备、管理用具、劳动保护用品、其他用具等。低值易耗品包装物企业财务会计学习情境3存货业务核算为了反映和监督包装物的增减变化及其价值损耗、结存等情况,企业应当设置“周转材料”账户进行核算。周转材料可以采用实际成本核算,也可以采用计划成本核算,其方法与原材料相似。学习子情境3.2周转材料业务核算企业财务会计学习情境3存货业务核算一、生产领用包装物业务核算一、生产领用包装物业务核算借:生产成本贷:周转材料借:生产成本贷:周转材料学习子情境3.2周转材料业务核算企业财务会计学习情境3存货业务核算二、随同商品出售包装物业务核算1、随同商品出售且不单独计价的包装物借:销售费用贷:周转材料—在库包装物二、随同商品出售包装物业务核算1、随同商品出售且不单独计价的包装物借:销售费用贷:周转材料—在库包装物学习子情境3.2周转...