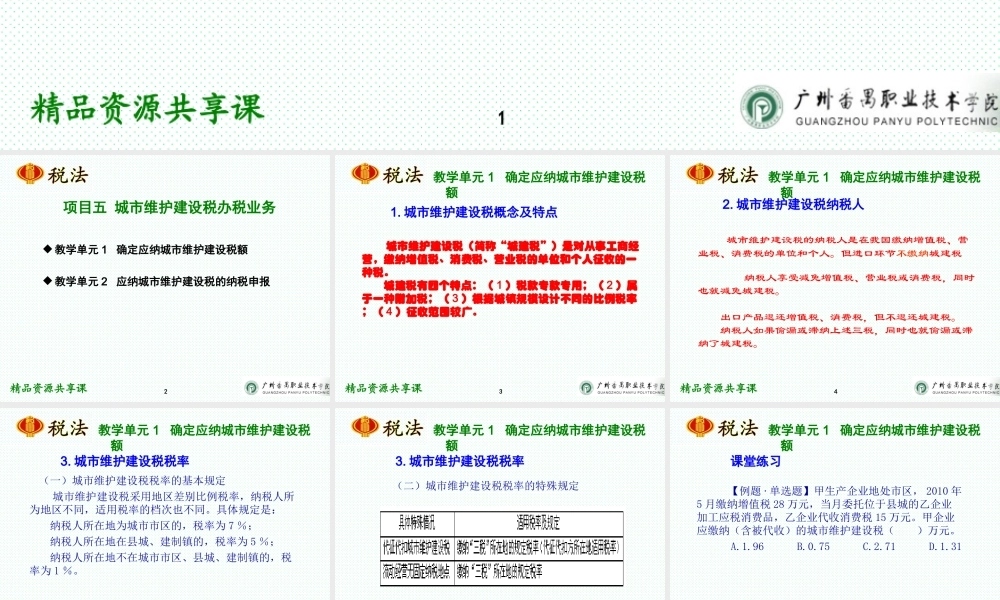

精品资源共享课1税法精品资源共享课2项目五城市维护建设税办税业务教学单元1确定应纳城市维护建设税额教学单元2应纳城市维护建设税的纳税申报精品资源共享课3城市维护建设税(简称“城建税”)是对从事工商经营,缴纳增值税、消费税、营业税的单位和个人征收的一种税。城建税有四个特点:(1)税款专款专用;(2)属于一种附加税;(3)根据城镇规模设计不同的比例税率;(4)征收范围较广。教学单元1确定应纳城市维护建设税额1.城市维护建设税概念及特点精品资源共享课4城市维护建设税的纳税人是在我国缴纳增值税、营业税、消费税的单位和个人。但进口环节不缴纳城建税纳税人享受减免增值税、营业税或消费税,同时也就减免城建税。出口产品退还增值税、消费税,但不退还城建税。纳税人如果偷漏或滞纳上述三税,同时也就偷漏或滞纳了城建税。教学单元1确定应纳城市维护建设税额2.城市维护建设税纳税人精品资源共享课5(一)城市维护建设税税率的基本规定城市维护建设税采用地区差别比例税率,纳税人所为地区不同,适用税率的档次也不同。具体规定是:纳税人所在地为城市市区的,税率为7%;纳税人所在地在县城、建制镇的,税率为5%;纳税人所在地不在城市市区、县城、建制镇的,税率为1%。3.城市维护建设税税率教学单元1确定应纳城市维护建设税额精品资源共享课63.城市维护建设税税率(二)城市维护建设税税率的特殊规定教学单元1确定应纳城市维护建设税额精品资源共享课7【例题·单选题】甲生产企业地处市区,2010年5月缴纳增值税28万元,当月委托位于县城的乙企业加工应税消费品,乙企业代收消费税15万元。甲企业应缴纳(含被代收)的城市维护建设税()万元。A.1.96B.0.75C.2.71D.1.31课堂练习教学单元1确定应纳城市维护建设税额精品资源共享课8(一)计税依据的一般规定城市维护建设税的计税依据是纳税人实际缴纳的增值税、消费税、营业税税额,包括被查补的上述三项税额,但不包括加收的滞纳金和罚款等非税款项。(二)计税依据的特殊规定城建税进口不征、出口不退、出口免抵要交:1.城建税进口不征、出口不退;2.增值税免抵的税额。4.城市维护建设税计税依据及税额计算教学单元1确定应纳城市维护建设税额精品资源共享课9城市维护建设税税额计算教学单元1确定应纳城市维护建设税额精品资源共享课10【例题·单选题】位于市区的某企业2009年3月份共缴纳增值税、消费税和关税562万元,其中关税102万元、进口环节缴纳的增值税和消费税260万...