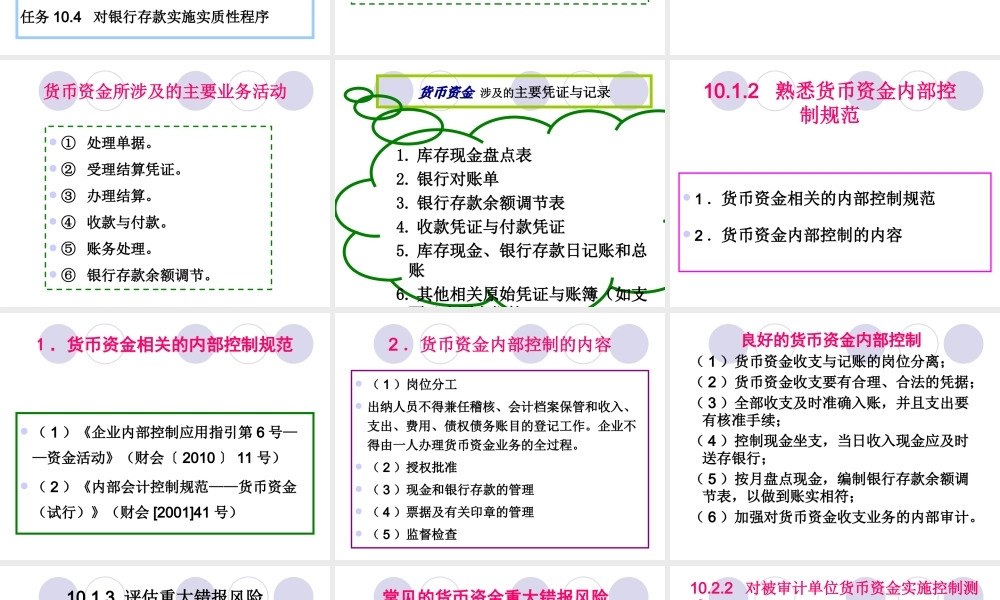

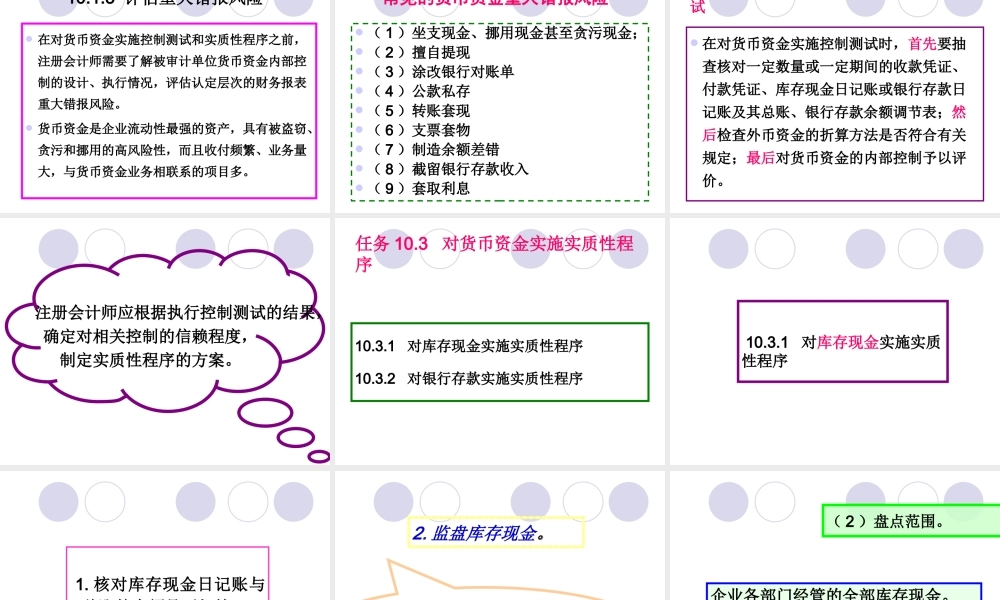

项目10货币资金审计货币资金企业生产经营过程中处于货币形态的资产,包括库存现金、银行存款及其他货币资金。货币资金涉及的主要财务报表项目货币资金所涉及的资产负债表项目也是货币资金。“货币资金”项目,反映企业库存现金、银行结算户存款、外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用保证金存款等的合计数。本项目应根据“库存现金”、“银行存款”、“其他货币资金”科目期末余额的合计数填列。货币资金筹资与投资循环生产与存货循环销售与收款循环购货与付款循环货币资金与各循环的关系任务10.1了解货币资金内部控制并评估其重大错报风险任务10.2对货币资金实施控制测试任务10.3对库存现金实施实质性程序任务10.4对银行存款实施实质性程序任务导航任务10.1了解货币资金内部控制并评估其重大错报风险10.1.1了解货币资金所涉及的主要业务活动10.1.2熟悉货币资金内部控制规范10.1.3评估重大错报风险10.1.1了解货币资金所涉及的主要业务活动货币资金所涉及的主要业务活动①处理单据。②受理结算凭证。③办理结算。④收款与付款。⑤账务处理。⑥银行存款余额调节。货币资金货币资金涉及的主要凭证与记录1.库存现金盘点表2.银行对账单3.银行存款余额调节表4.收款凭证与付款凭证5.库存现金、银行存款日记账和总账6.其他相关原始凭证与账簿(如支票支票存根簿10.1.2熟悉货币资金内部控制规范1.货币资金相关的内部控制规范2.货币资金内部控制的内容1.货币资金相关的内部控制规范(1)《企业内部控制应用指引第6号——资金活动》(财会〔2010〕11号)(2)《内部会计控制规范——货币资金(试行)》(财会[2001]41号)2.货币资金内部控制的内容(1)岗位分工出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。企业不得由一人办理货币资金业务的全过程。(2)授权批准(3)现金和银行存款的管理(4)票据及有关印章的管理(5)监督检查良好的货币资金内部控制(1)货币资金收支与记账的岗位分离;(2)货币资金收支要有合理、合法的凭据;(3)全部收支及时准确入账,并且支出要有核准手续;(4)控制现金坐支,当日收入现金应及时送存银行;(5)按月盘点现金,编制银行存款余额调节表,以做到账实相符;(6)加强对货币资金收支业务的内部审计。10.1.3评估重大错报风险在对货币资金实施控制测试和实质性程序之前,注册会计师需要了解被审计单位货币资金内...