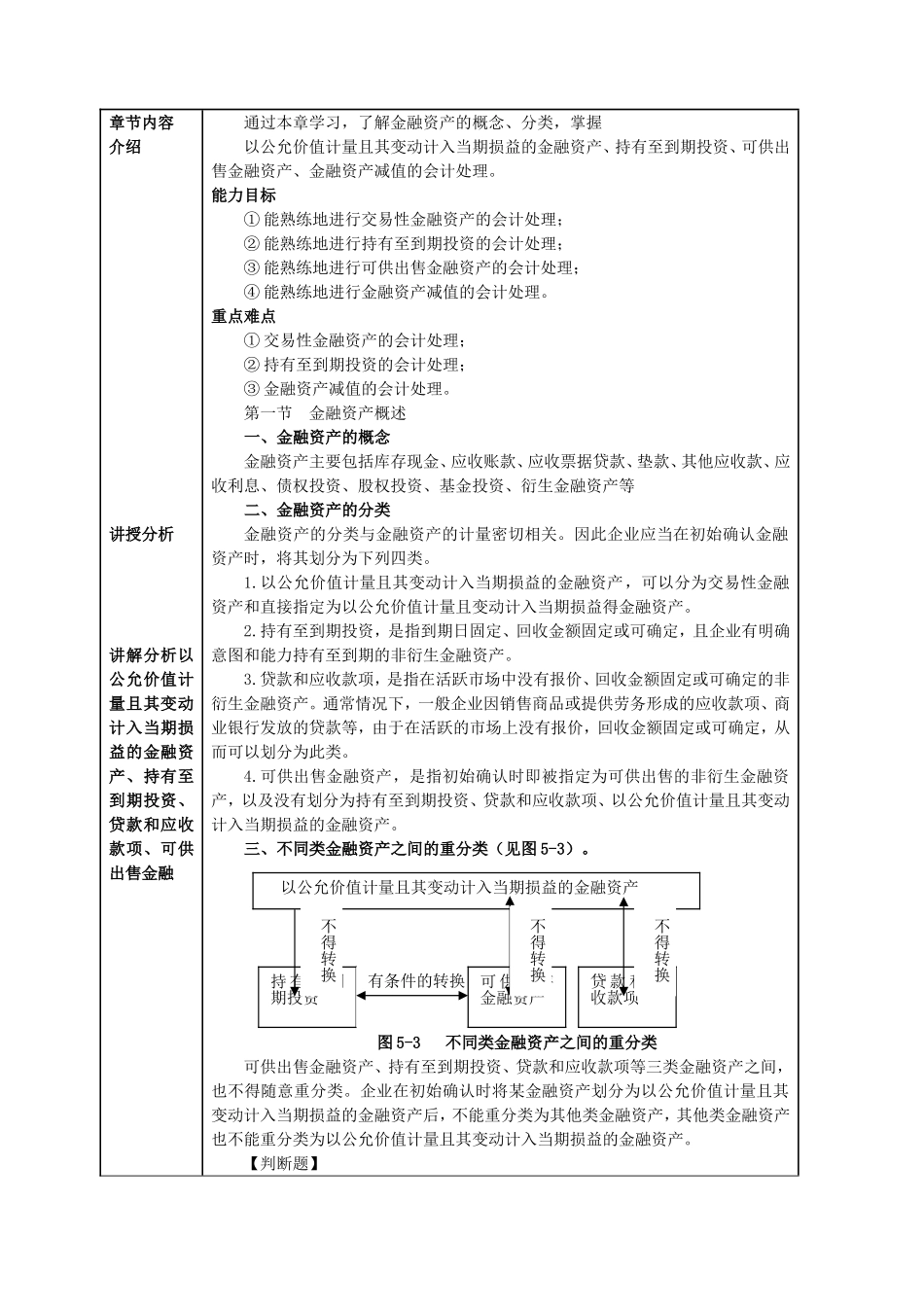

淄博职业学院《财务会计》课教学方案教师:序号:授课时间授课班级上课地点多媒体教室教学单元名称第五章金融资产第一节金融资产概述课时2教学目标知识1.了解金融资产的内容2.掌握金融资产的分类3.掌握四类金融资产的区分能力具备金融资产识别和分类以及自主学习的能力素质具有良好的职业道德,能正确识别各类金融资产目标群体会计专业高职学生教学环境多媒体教室教学方法案例教学法讲授互动启发引导教学设计教学过程2分钟组织教学考勤、填写教学日志,调节课堂气氛,调动学生主动参与课堂,创造和谐活泼课堂,做好接受新知识的准备工作。导入新课2分钟在前面的学习过程中我们已经学习了很多资产的内容,本次课程我们要进入新的章节金融资产,首先明确金融资产包含哪些内容以及金融资产的分类,广义的金融资产包含什么,狭义的金融资产包含什么,对所学内容有一个整体的把握。第五章金融资产知识目标章节内容介绍讲授分析讲解分析以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融通过本章学习,了解金融资产的概念、分类,掌握以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、可供出售金融资产、金融资产减值的会计处理。能力目标①能熟练地进行交易性金融资产的会计处理;②能熟练地进行持有至到期投资的会计处理;③能熟练地进行可供出售金融资产的会计处理;④能熟练地进行金融资产减值的会计处理。重点难点①交易性金融资产的会计处理;②持有至到期投资的会计处理;③金融资产减值的会计处理。第一节金融资产概述一、金融资产的概念金融资产主要包括库存现金、应收账款、应收票据贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等二、金融资产的分类金融资产的分类与金融资产的计量密切相关。因此企业应当在初始确认金融资产时,将其划分为下列四类。1.以公允价值计量且其变动计入当期损益的金融资产,可以分为交易性金融资产和直接指定为以公允价值计量且变动计入当期损益得金融资产。2.持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。3.贷款和应收款项,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。通常情况下,一般企业因销售商品或提供劳务形成的应收款项、商业银行发放的贷款等,由于在活跃的市场上没有报价,回收金额固定或可确定,从而可以划分为...