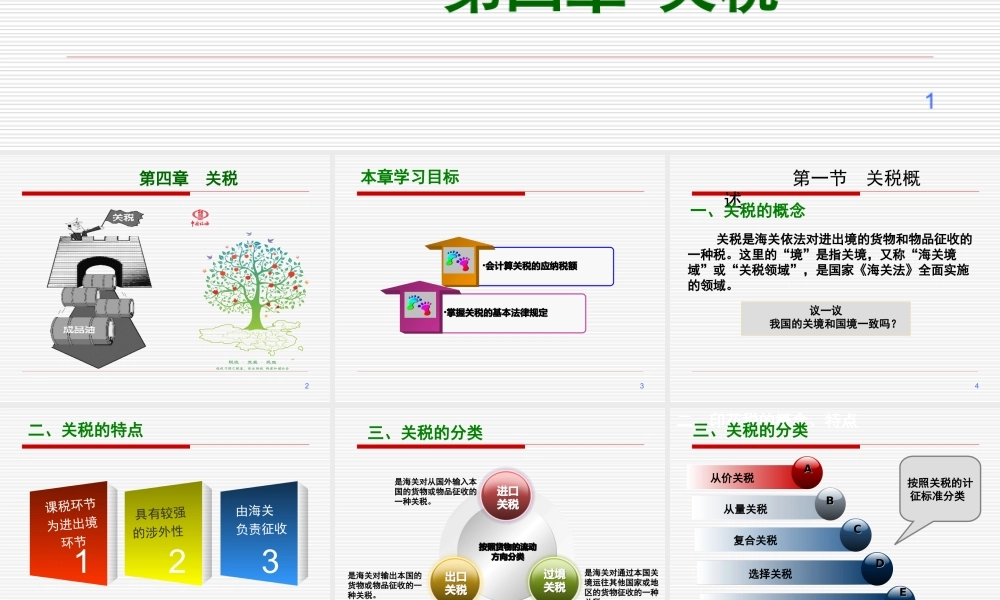

1第四章关税2第四章关税3•掌握关税的基本法律规定•会计算关税的应纳税额本章学习目标4关税是海关依法对进出境的货物和物品征收的一种税。这里的“境”是指关境,又称“海关境域”或“关税领域”,是国家《海关法》全面实施的领域。议一议我国的关境和国境一致吗?第一节关税概述一、关税的概念5Page5课税环节为进出境环节具有较强的涉外性由海关负责征收231二、关税的特点6三、关税的分类按照货物的流动按照货物的流动方向分类方向分类是海关对从国外输入本国的货物或物品征收的一种关税。是海关对输出本国的货物或物品征收的一种关税。是海关对通过本国关境运往其他国家或地区的货物征收的一种关税。进口关税进口关税出口关税出口关税过境关税过境关税7DDBBCCAA按照关税的计征标准分类二、印花税的概念、特点从价关税从量关税复合关税选择关税三、关税的分类EE滑动关税8按照差别待遇分类优惠关税歧视关税三、关税的分类9协定关税最惠国关税普惠制关税特惠关税优惠关税是指两个或两个以上的国家,通过缔结关税贸易协定而制定的关税税率。是指在贸易互惠协议或国际条约中,如果订有最惠国待遇条款,则相互给予最惠国待遇关税。是指发达国家对从发展中国家或地区输入的商品,特别是制成品和半成品,给予普遍的、非歧视性的和非互惠的优惠关税待遇。是指对与本国有特殊关系的国家或地区,单方面或者相互间按协定采用特别优惠的低关税或免税待遇。三、关税的分类10反倾销关税报复关税歧视关税是指对以低价向本国倾销的外国货物在一般进口税之外,再加征的一道进口附加税。是指进口国对在其本国接受各种出口补贴的进口货物所征收的一种进口附加税。是指进口国在他国对本国出口的货物给予不利待遇或有所歧视时,对从该国进口的货物进行报复,加重征收的一种进口附加税。三、关税的分类反补贴关税11一、关税的征税对象一、关税的征税对象关税的纳税范围(对象)是进出境的货物和物品。第二节关税的基本法律规定货物是指贸易性商品。物品指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。12二、关税的纳税人二、关税的纳税人进口货物的收货人出口货物的发货人进出境物品的所有人13213三、关税税则三、关税税则((一一))关税税则概况关税税则概况关税税则是一国政府根据国家的经济政策,通过一定的立法程序制定公布实施的,对进出口应税货物或物品加以分类的一览表。它包括...