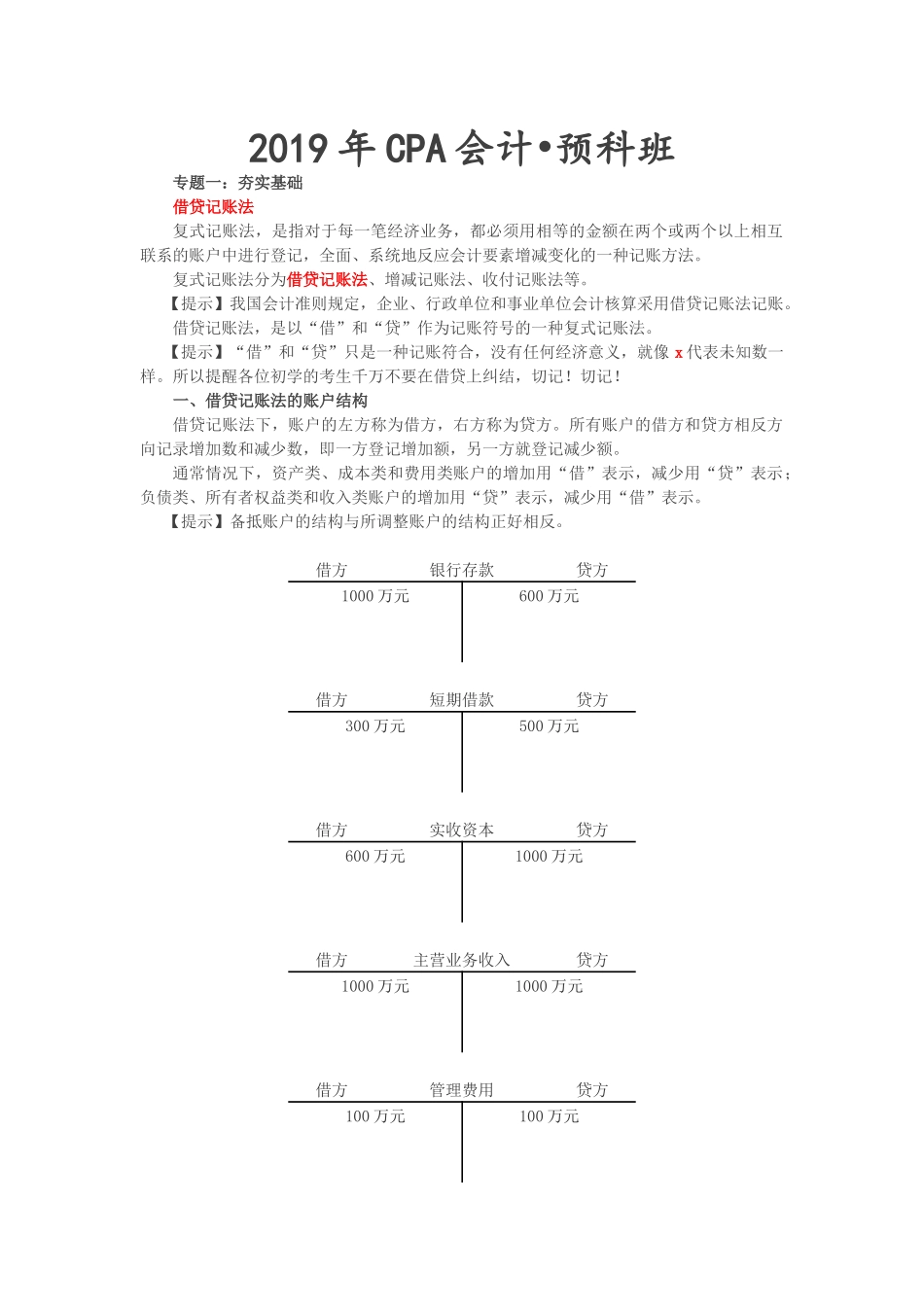

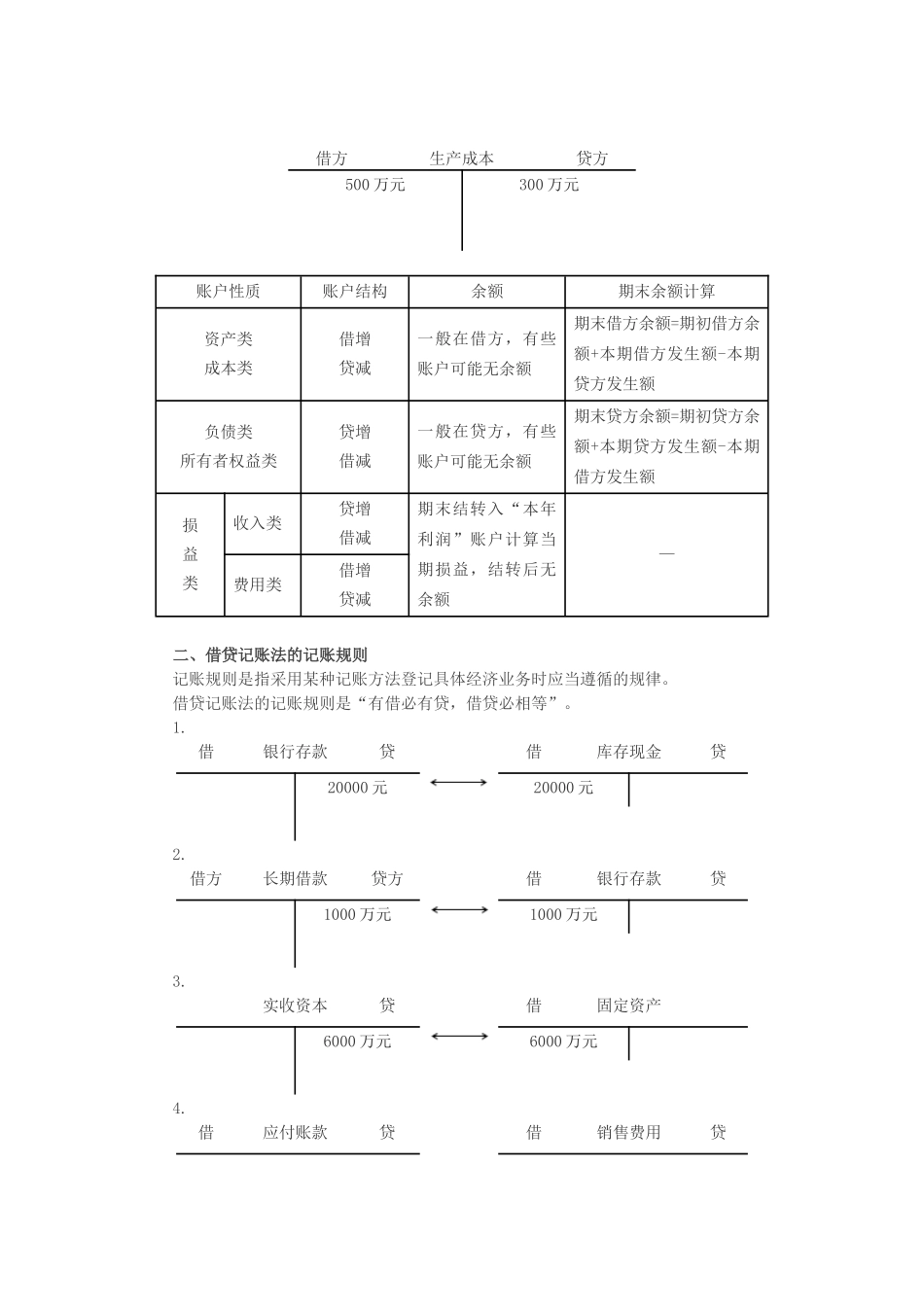

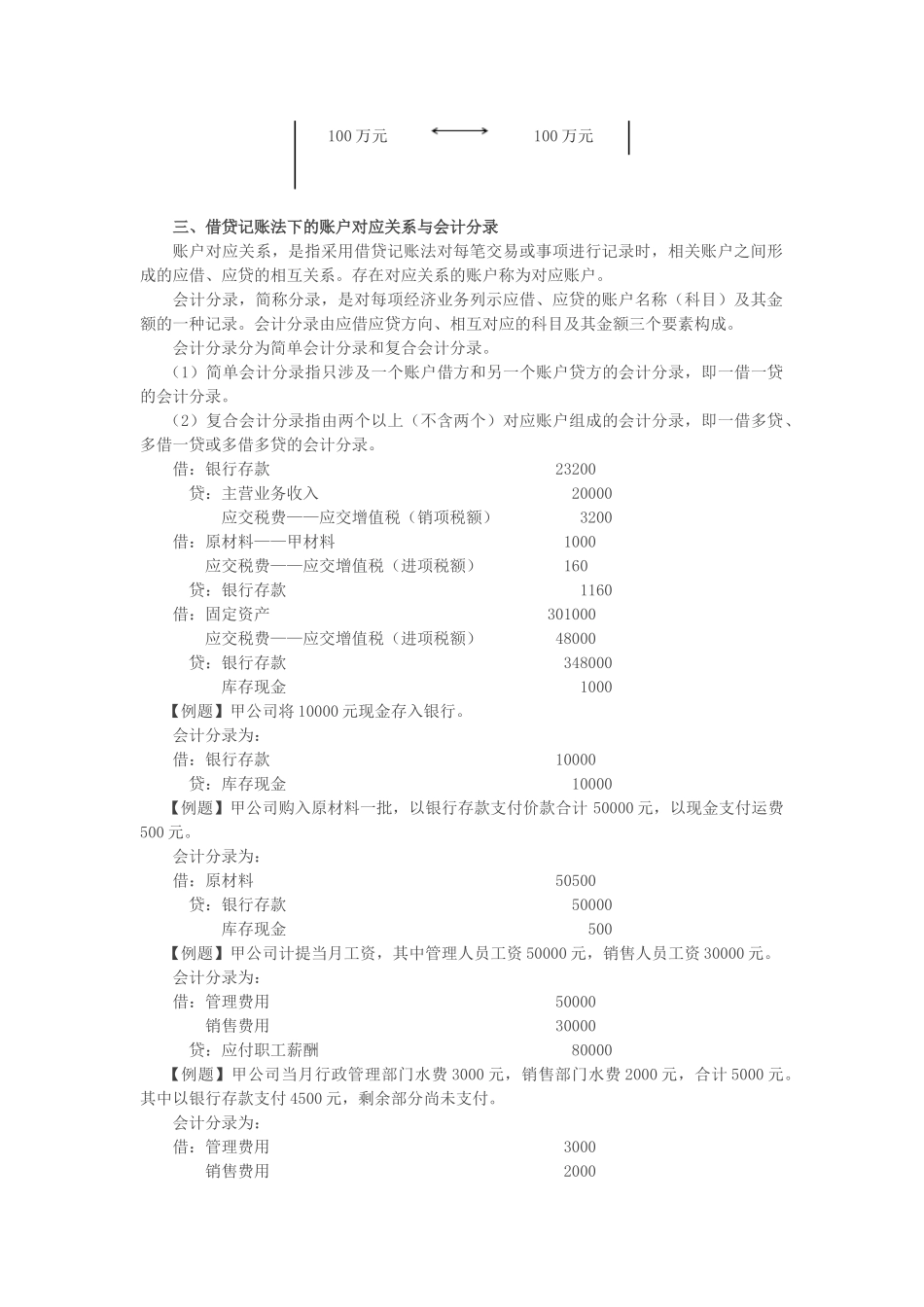

2019年CPA会计•预科班专题一:夯实基础借贷记账法复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反应会计要素增减变化的一种记账方法。复式记账法分为借贷记账法、增减记账法、收付记账法等。【提示】我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账法。【提示】“借”和“贷”只是一种记账符合,没有任何经济意义,就像x代表未知数一样。所以提醒各位初学的考生千万不要在借贷上纠结,切记!切记!一、借贷记账法的账户结构借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。通常情况下,资产类、成本类和费用类账户的增加用“借”表示,减少用“贷”表示;负债类、所有者权益类和收入类账户的增加用“贷”表示,减少用“借”表示。【提示】备抵账户的结构与所调整账户的结构正好相反。借方银行存款贷方1000万元600万元借方短期借款贷方300万元500万元借方实收资本贷方600万元1000万元借方主营业务收入贷方1000万元1000万元借方管理费用贷方100万元100万元借方生产成本贷方500万元300万元账户性质账户结构余额期末余额计算资产类成本类借增贷减一般在借方,有些账户可能无余额期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额负债类所有者权益类贷增借减一般在贷方,有些账户可能无余额期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额损益类收入类贷增借减期末结转入“本年利润”账户计算当期损益,结转后无余额—费用类借增贷减二、借贷记账法的记账规则记账规则是指采用某种记账方法登记具体经济业务时应当遵循的规律。借贷记账法的记账规则是“有借必有贷,借贷必相等”。1.借银行存款贷借库存现金贷20000元20000元2.借方长期借款贷方借银行存款贷1000万元1000万元3.实收资本贷借固定资产6000万元6000万元4.借应付账款贷借销售费用贷100万元100万元三、借贷记账法下的账户对应关系与会计分录账户对应关系,是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示应借、应贷的账户名称(科目)及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其...