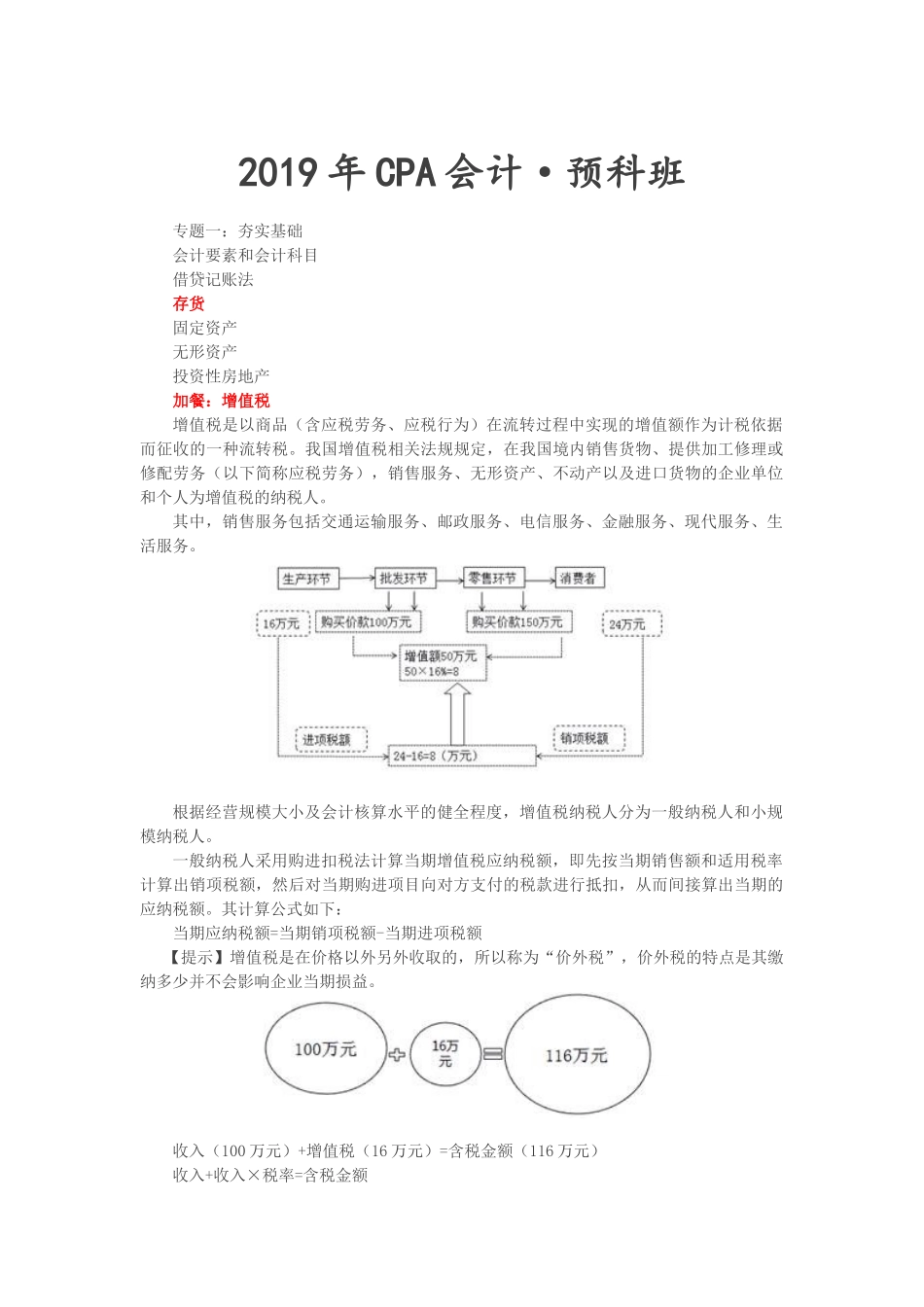

2019年CPA会计·预科班专题一:夯实基础会计要素和会计科目借贷记账法存货固定资产无形资产投资性房地产加餐:增值税增值税是以商品(含应税劳务、应税行为)在流转过程中实现的增值额作为计税依据而征收的一种流转税。我国增值税相关法规规定,在我国境内销售货物、提供加工修理或修配劳务(以下简称应税劳务),销售服务、无形资产、不动产以及进口货物的企业单位和个人为增值税的纳税人。其中,销售服务包括交通运输服务、邮政服务、电信服务、金融服务、现代服务、生活服务。根据经营规模大小及会计核算水平的健全程度,增值税纳税人分为一般纳税人和小规模纳税人。一般纳税人采用购进扣税法计算当期增值税应纳税额,即先按当期销售额和适用税率计算出销项税额,然后对当期购进项目向对方支付的税款进行抵扣,从而间接算出当期的应纳税额。其计算公式如下:当期应纳税额=当期销项税额-当期进项税额【提示】增值税是在价格以外另外收取的,所以称为“价外税”,价外税的特点是其缴纳多少并不会影响企业当期损益。收入(100万元)+增值税(16万元)=含税金额(116万元)收入+收入×税率=含税金额收入×(1+税率)=含税金额收入=含税金额÷(1+税率)需要设置的会计科目为:“应交税费”“应交税费—应交增值税”明细科目借方专栏贷方专栏(1)进项税额(1)销项税额(2)已交税金(2)进项税转出(3)减免税款(3)出口退税(4)出口抵减内销产品应纳税额(4)转出多交增值税(5)销项税额抵减(6)转出未交增值税【手写板】购买:100万+16万=116万,销售:150万+24万=174万借:库存商品100贷:应交税费-应交增值税(进项税额)16银行存款116借:银行存款174贷:主营业务收入150应交税费—应交增值税(销项税额)24一、存货的内容存货是指企业在日常活动中持有以备出售的产品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。二、存货成本的确定存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。三、外购存货的成本存货采购成本=买价+进口关税+其他税费+运费+装卸费+保险费+其他可归属于存货达到预定可使用状态前的合理费用(例如运输途中的合理损耗)【提示】采购入库后的仓储费(不包括在生产过程中必须的仓储费)是计入当期损益的。【例题·单选题】某企业为增值税一般纳税人。本月购进原材料20...