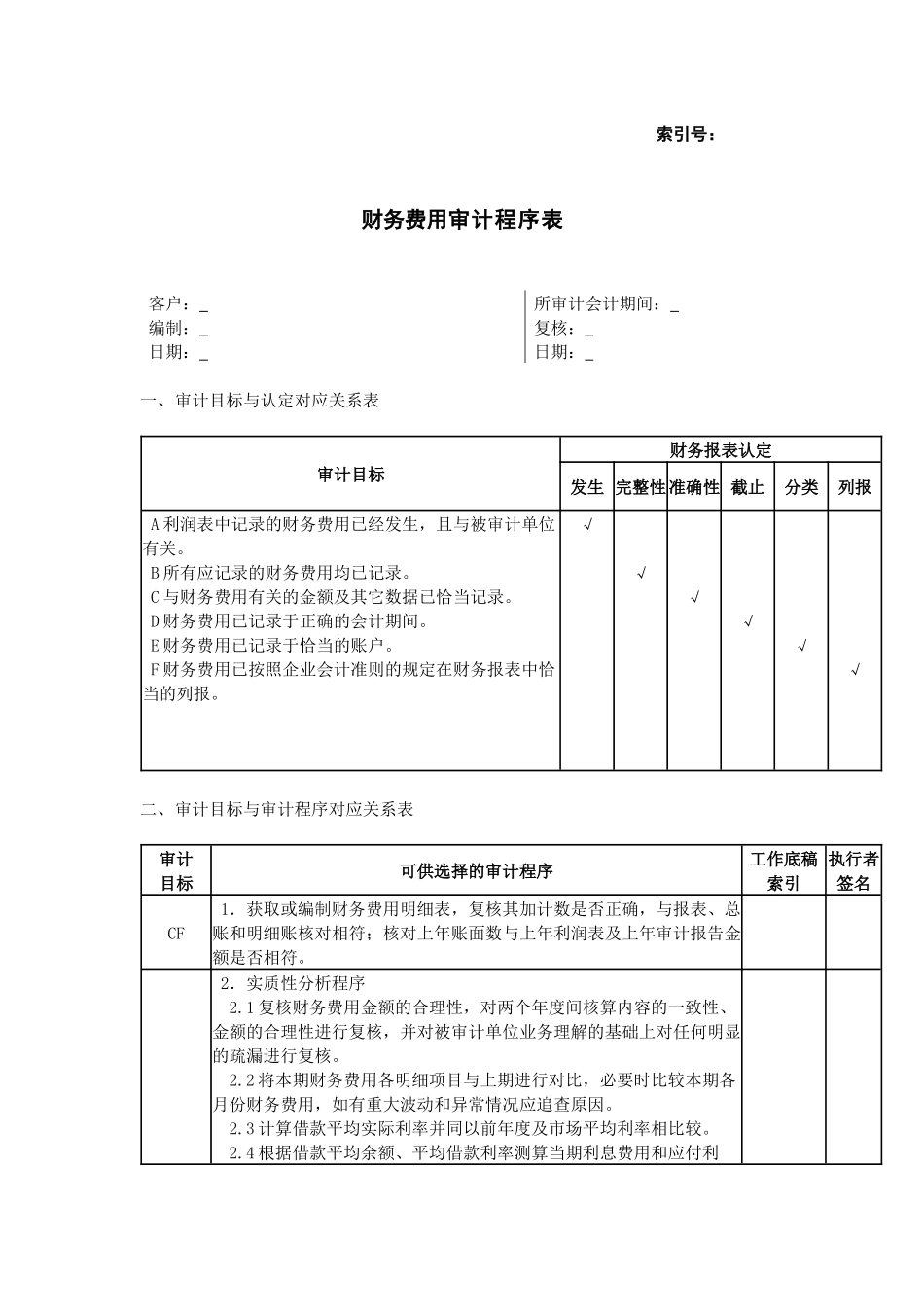

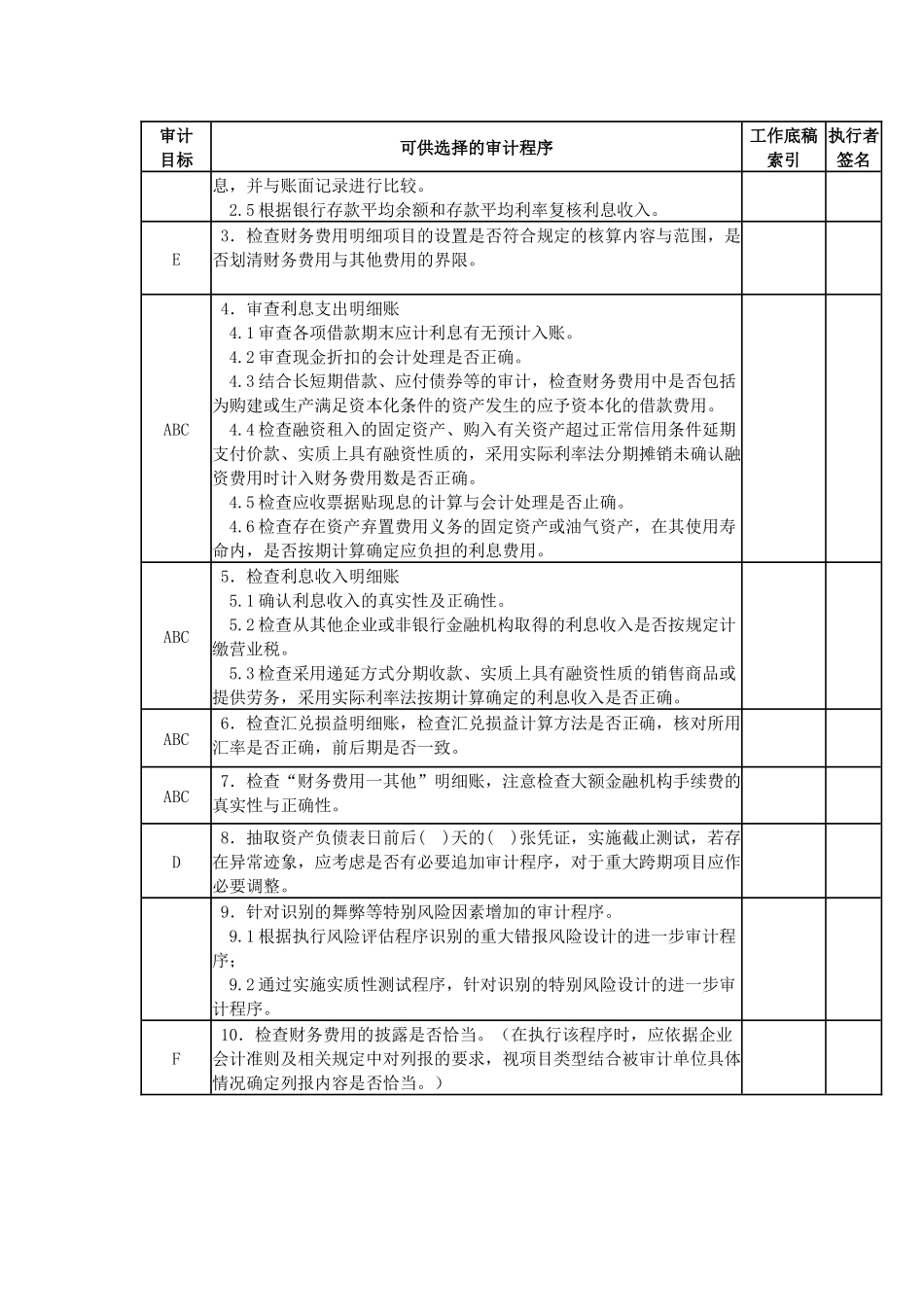

索引号:财务费用审计程序表客户:所审计会计期间:编制:复核:日期:日期:一、审计目标与认定对应关系表审计目标财务报表认定发生完整性准确性截止分类列报A利润表中记录的财务费用已经发生,且与被审计单位有关。B所有应记录的财务费用均已记录。C与财务费用有关的金额及其它数据已恰当记录。D财务费用已记录于正确的会计期间。E财务费用已记录于恰当的账户。F财务费用已按照企业会计准则的规定在财务报表中恰当的列报。√√√√√√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序工作底稿索引执行者签名CF1.获取或编制财务费用明细表,复核其加计数是否正确,与报表、总账和明细账核对相符;核对上年账面数与上年利润表及上年审计报告金额是否相符。2.实质性分析程序2.1复核财务费用金额的合理性,对两个年度间核算内容的一致性、金额的合理性进行复核,并对被审计单位业务理解的基础上对任何明显的疏漏进行复核。2.2将本期财务费用各明细项目与上期进行对比,必要时比较本期各月份财务费用,如有重大波动和异常情况应追查原因。2.3计算借款平均实际利率并同以前年度及市场平均利率相比较。2.4根据借款平均余额、平均借款利率测算当期利息费用和应付利审计目标可供选择的审计程序工作底稿索引执行者签名息,并与账面记录进行比较。2.5根据银行存款平均余额和存款平均利率复核利息收入。E3.检查财务费用明细项目的设置是否符合规定的核算内容与范围,是否划清财务费用与其他费用的界限。ABC4.审查利息支出明细账4.1审查各项借款期末应计利息有无预计入账。4.2审查现金折扣的会计处理是否正确。4.3结合长短期借款、应付债券等的审计,检查财务费用中是否包括为购建或生产满足资本化条件的资产发生的应予资本化的借款费用。4.4检查融资租入的固定资产、购入有关资产超过正常信用条件延期支付价款、实质上具有融资性质的,采用实际利率法分期摊销未确认融资费用时计入财务费用数是否正确。4.5检查应收票据贴现息的计算与会计处理是否止确。4.6检查存在资产弃置费用义务的固定资产或油气资产,在其使用寿命内,是否按期计算确定应负担的利息费用。ABC5.检查利息收入明细账5.1确认利息收入的真实性及正确性。5.2检查从其他企业或非银行金融机构取得的利息收入是否按规定计缴营业税。5.3检查采用递延方式分期收款、实质上具有融资性质的销售商品或提供劳务,采用实际利率法按期计算确定的利息收入是否正确。ABC6.检查汇兑损益明...