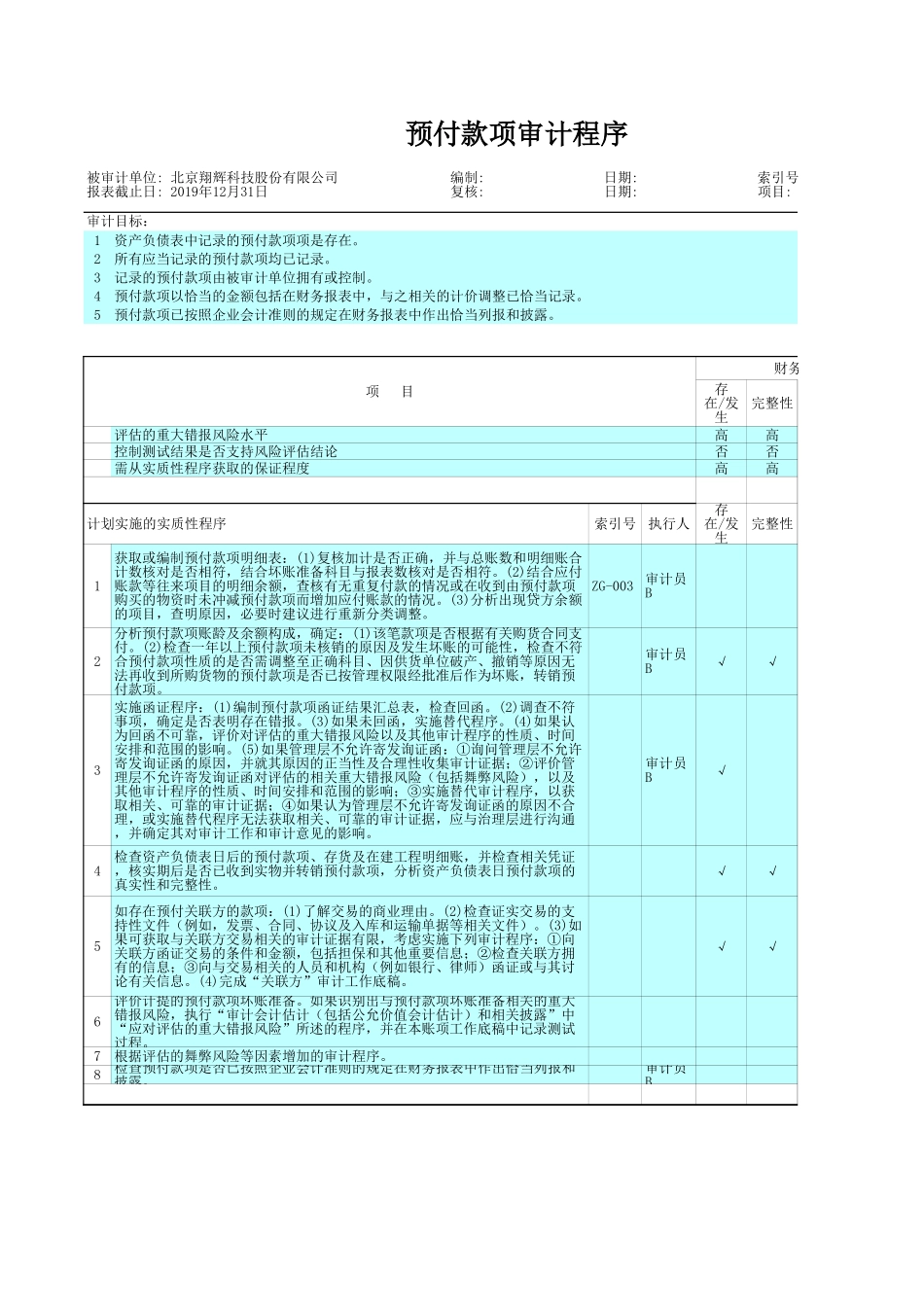

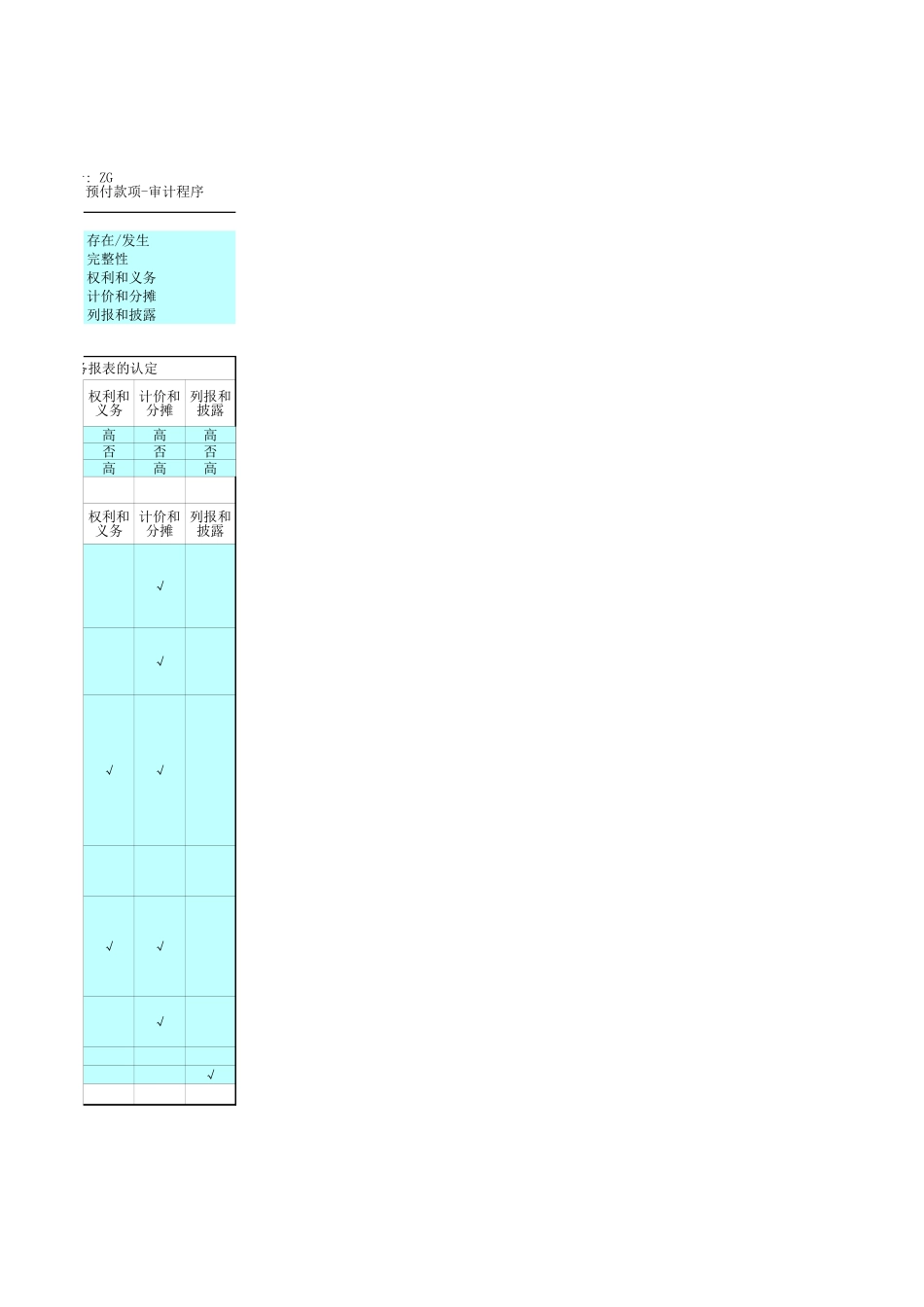

底稿目录序号表页名称索引号上级表页名是否编号手工编号1ZG不编号2ZG-001编号3ZG-002编号4ZG-003编号5置空8ZG-004编号9ZG-005编号10ZG-006编号11ZG-007编号12ZG-008编号13ZG-009编号14ZG-010编号15ZG-011编号16ZG-012编号17ZG-013编号18ZG-014编号审计程序识别出的风险及缺陷审定表明细表披露表(上市)坏账准备计算表(简化法)坏账准备计算表(预期信用损失法)函证地址核对记录函证结果汇总表函证结果调节表替代结果汇总表替代测试表往来科目长期挂账款项检查表列示关联方截止测试检查情况表预付款项审计程序审计目标:1资产负债表中记录的预付款项项是存在。2所有应当记录的预付款项均已记录。3记录的预付款项由被审计单位拥有或控制。4预付款项以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。5预付款项已按照企业会计准则的规定在财务报表中作出恰当列报和披露。财务报表的认定完整性评估的重大错报风险水平高高控制测试结果是否支持风险评估结论否否需从实质性程序获取的保证程度高高计划实施的实质性程序索引号执行人完整性1ZG-0032√√3√4√√5√√67根据评估的舞弊风险等因素增加的审计程序。8被审计单位:北京翔辉科技股份有限公司编制:日期:索引号:ZG报表截止日:2019年12月31日复核:日期:项目:预付款项-审计程序项目存在/发生存在/发生获取或编制预付款项明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合坏账准备科目与报表数核对是否相符。(2)结合应付账款等往来项目的明细余额,查核有无重复付款的情况或在收到由预付款项购买的物资时未冲减预付款项而增加应付账款的情况。(3)分析出现贷方余额的项目,查明原因,必要时建议进行重新分类调整。审计员B分析预付款项账龄及余额构成,确定:(1)该笔款项是否根据有关购货合同支付。(2)检查一年以上预付款项未核销的原因及发生坏账的可能性,检查不符合预付款项性质的是否需调整至正确科目、因供货单位破产、撤销等原因无法再收到所购货物的预付款项是否已按管理权限经批准后作为坏账,转销预付款项。审计员B实施函证程序:(1)编制预付款项函证结果汇总表,检查回函。(2)调查不符事项,确定是否表明存在错报。(3)如果未回函,实施替代程序。(4)如果认为回函不可靠,评价对评估的重大错报风险以及其他审计程序的性质、时间安排和范围的影响。(5)如果管理层不允许寄发询证函:①询问管理层不允许寄发询证函的原因,并就其原因的正当性及合理性收集审计证据...