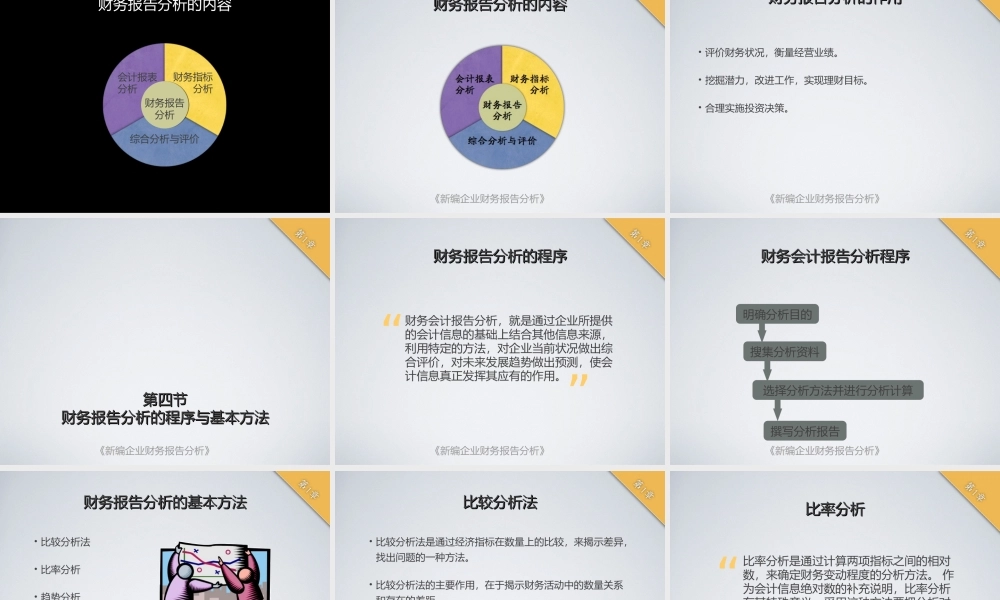

第一章财务报告分析概述第一章财务报告分析概述新编企业财务报告分析新编企业财务报告分析《新编企业财务报告分析》掌握财务报告的组成掌握财务报告的使用者及其对信息的要求掌握财务报告分析的内容掌握财务报告分析的程序与基本方法学习目标学习目标第第11章章《新编企业财务报告分析》主要内容主要内容•财务报告分析的产生与发展•财务报告分析的程序与基本方法•财务报告分析的基础知识第第22章章《新编企业财务报告分析》第一节第一节财务报告分析的产生与发展财务报告分析的产生与发展起源19世纪末20世纪财务报表分析信用分析是成为早期财务报告分析的主要目的和内容形成了收益分析,财务报告分析也扩展到为投资人服务资本市场形成后公司组织发展起来以后财务报告分析由外部分析扩大到内部分析现代全面系统地筹资分析、投资分析、经营分析第第22章章《新编企业财务报告分析》第二节第二节财务报告的内容与作用财务报告的内容与作用《新编企业财务报告分析》财务报告的含义财务报告的含义“”财务会计报告是指企业对外提供的,反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的书面文件。《中华人民共和国会计法》《企业财务会计报告条例》《新编企业财务报告分析》财务报告的内容财务报告的内容财务报告会计报表附注会计报表附表第第11章章《新编企业财务报告分析》财务报告作用财务报告作用•有助于所有者和债权人合理的进行投资决策。•向有关部门提供所需要的会计资料。•有助于评价企业管理人员的经营业绩,明确经营管理责任,促进经营管理水平提高。•可防范法律风险、经营风险。•财务会计报告可以为企业经济预测,编制近期和长远的计划提供重要依据。《新编企业财务报告分析》财务报告的使用者财务报告的使用者投资者债权人政府管理部门企业的管理者其他会计信息使用者,包括公众、内部职工等第第22章章《新编企业财务报告分析》第三节第三节财务报告分析的内容与作用财务报告分析的内容与作用《新编企业财务报告分析》财务报告分析的含义财务报告分析的含义“”财务报告分析是指运用一定的方法和手段,对财务报表及相关资料提供的数据进行系统和深入的分析研究,揭示有关指标之间的关系及变化趋势,以便对企业的财务活动和有关经济活动做出评价和预测,从而为报表使用者进行经济决策提供直接、相关的信息,给予具体、有效的帮助。第第11章章《新编企业财务报告分析》财务报告分析的基本职能财务报告分析的...