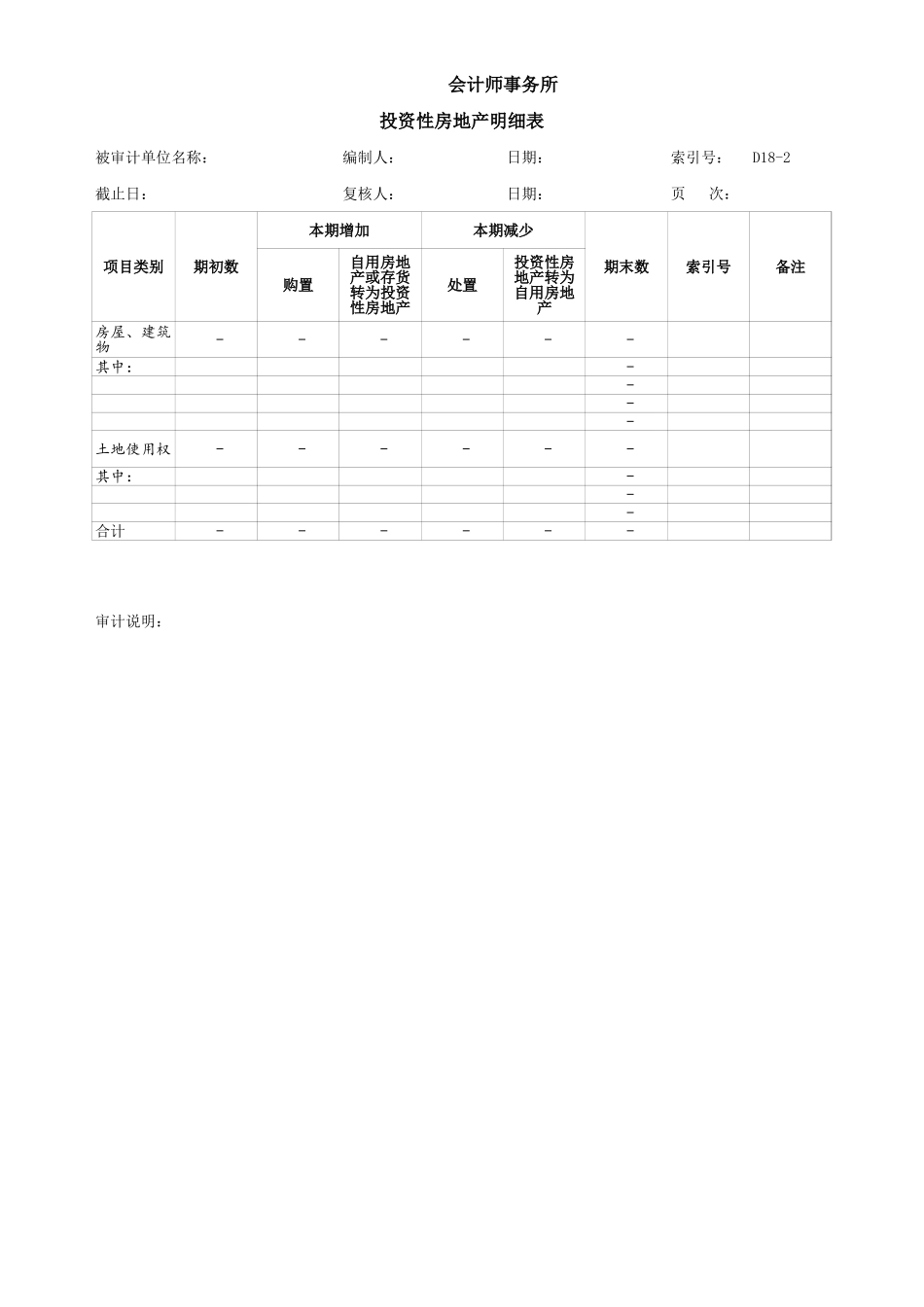

底稿开列时,可先在以下单元格填写有关内容,以便其他底稿引用有关数据:被审计单位名称:截止日:附录、关于工作底稿索引号的编制方法1、工作底稿的分类作为具体审计程序的支持性工作底稿,共有三类,分别为审定表,明细表,检查表。2、工作底稿与审计程序的对应与索引为提高工作底稿编制的针对性,各项目负责人提供的所有支持性工作底稿,均应当按自然顺序依次编制索引号,并通过唯一的索引号将审计程序表中的特定程序与相关支持性工作底稿进行一一对应。3、工作底稿索引号的编码规则(以固定资产为例,假设F为项目名称代码)(1)索引号的结构:包括三要素,即“报表项目名称代码”、“—”和“索引顺序号”,如“F—1”、“F—2”、........(2)索引顺序号的分层:可分为两层,如“F—4—1”;“F—4—2”;…(3)索引顺序号的编码规则:以固定资产为例,“F—1”对应固定资产审定表,“F—2”对应固定资产明细表等。会计师事务所投资性房地产审定表被审计单位名称:编制人:日期:索引号:截止日:复核人:日期:页次:项目类别未审数审计调整审定数索引号备注期初数本期增加本期减少期末数期初数本期增加本期减少期末数期初数本期增加本期减少期末数购置处置购置处置购置处置房屋、建筑物其中:土地使用权其中:合计自用房地产或存货转为投资性房地产投资性房地产转为自用房地产自用房地产或存货转为投资性房地产投资性房地产转为自用房地产自用房地产或存货转为投资性房地产投资性房地产转为自用房地产1、重大事项说明2、审计结论会计师事务所投资性房地产明细表被审计单位名称:编制人:日期:索引号:D18-2截止日:复核人:日期:项目类别期初数本期增加本期减少期末数索引号备注购置处置------其中:----土地使用权------其中:---合计------页次:自用房地产或存货转为投资性房地产投资性房地产转为自用房地产房屋、建筑物审计说明:会计师事务所投资性房地产明细变动表(成本模式)被审计单位名称:编制人:日期:索引号:D18-3截止日:复核人:日期:页次:项目名称期初余额本期增加本期减少期末余额备注一、原价合计--------…------…--二、累计折旧或累计摊销合计---------…------…----------…------…-四、投资性房地产帐面价值合计------------…------------…----1.房屋、建筑物2.土地使用权1.房屋、建筑物2.土地使用权三、投资性房地产减值准备累计金额合计1.房屋、建筑物2.土地使用权1.房屋、建筑物2.土地使用...