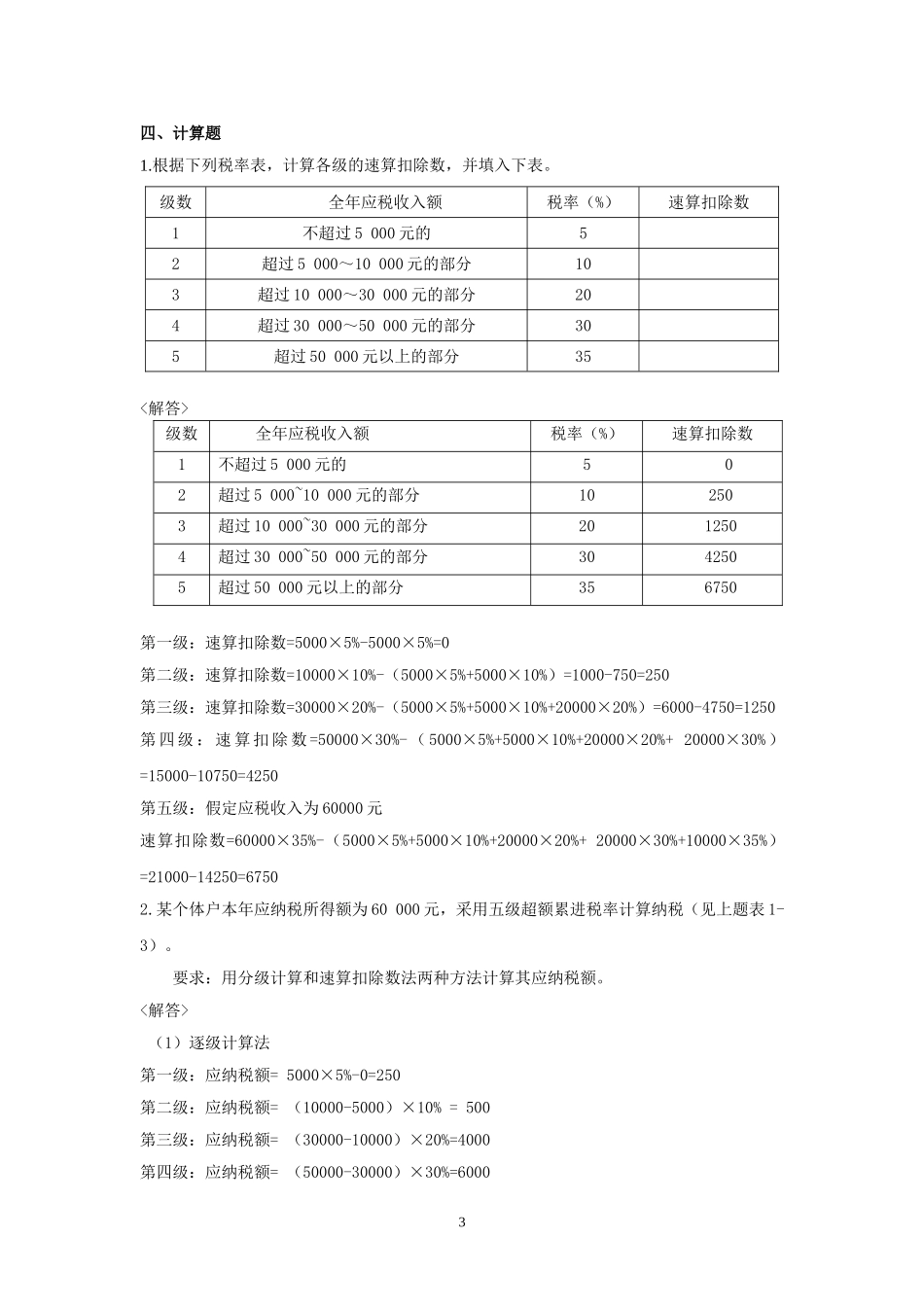

同步练习答案第一章税收基础知识一、单项选择题:1.税收的主体是(A)。A.国家和政府B.国有企业单位C.社会团体D.个人2.税收最基本的职能是(A)。A.组织收入职能B.调节经济职能C.社会管理职能D.调节收入分配职能3.征税对象的具体化是(C)。A.计税依据B.税源C.税目D.税率4.国家征税凭借的是(C)。A.经济权利B.财产权利C.政治权利D.军事权利5.确定税率的基础是(D)。A.纳税人B.计税依据C.纳税主体D.征税对象6.目前采用超额累进税率的税种是(C)。A.土地增值税B.城市维护建设税C.个人所得税D.增值税7.区分不同税种的主要标志是(B)。A.税目B.征税对象C.纳税地点D.纳税义务人8.定额税率的一个重要特点是(B)。A.税额的多少与征税对象的数量无关B.税额的多少只与征税对象的数量有关C.与征税对象的数额成正比D.与征税对象的数额成反比9.按征税对象的绝对额划分征税级距,以纳税人的征税对象的所属等级同时适用几个税率分别计算,将计算结果相加后得出应纳税额的税率,称之为(C)。A.超率累进税率B.全率累进税率C.超额累进税率D.全额累进税率10.下列不属于流转税的税种是(D)。A.增值税B.消费税C.关税D.企业所得税二、多项选择题1.我国现行的税率形式有(ABCD)A.比例税率B.定额税率C.超额累进税率D.超率累进税率2.我国现行税法体系中使用的累进税率形式有(BC)。1A.全额累进税率B.超额累进税率C.超率累进税率D.定额税率3.按照征税对象的性质不同,可将税收分为(ABCD)。A.流转税B.所得税C.财产税D.资源税4.征税对象是税法构成要素中的最基础性要素,主要是因为(ABD)。A.征税对象是区分不同税种的最主要标志B.征税对象体现着各种税的征税范围C.征税对象是国家据以征税的依据D.税法其他要素的内容一般都是以征税对象为基础来确定的5.我国现行税法中的纳税期限,主要有以下几种形式(ABC)。A.按期纳税B.按次纳税C.按年计征,分期预缴D.按月纳税6.纳税人和负税人一致的税种包括(BCD)。A.消费税B.企业所得税C.个人所得税D.房产税7.下列税种属于行为税的有(BC)。A.增值税B.屠宰税C.印花税D.企业所得税8.税收优惠的形式主要(ABC)A.减免税B.免征额C.偷漏税D.起征点9.按税收管理和税款使用权限分类,可将税收分为(ABC)A.地方税B.中央地方共享税C.中央税D.临时税10.比例税率在适用中的具体形式包括(ABD)A.单一比例税率B.差别比例税率C.中央税D.幅度比例税率三、判断题1.纳税人的具体纳税环节,由主管税务机...