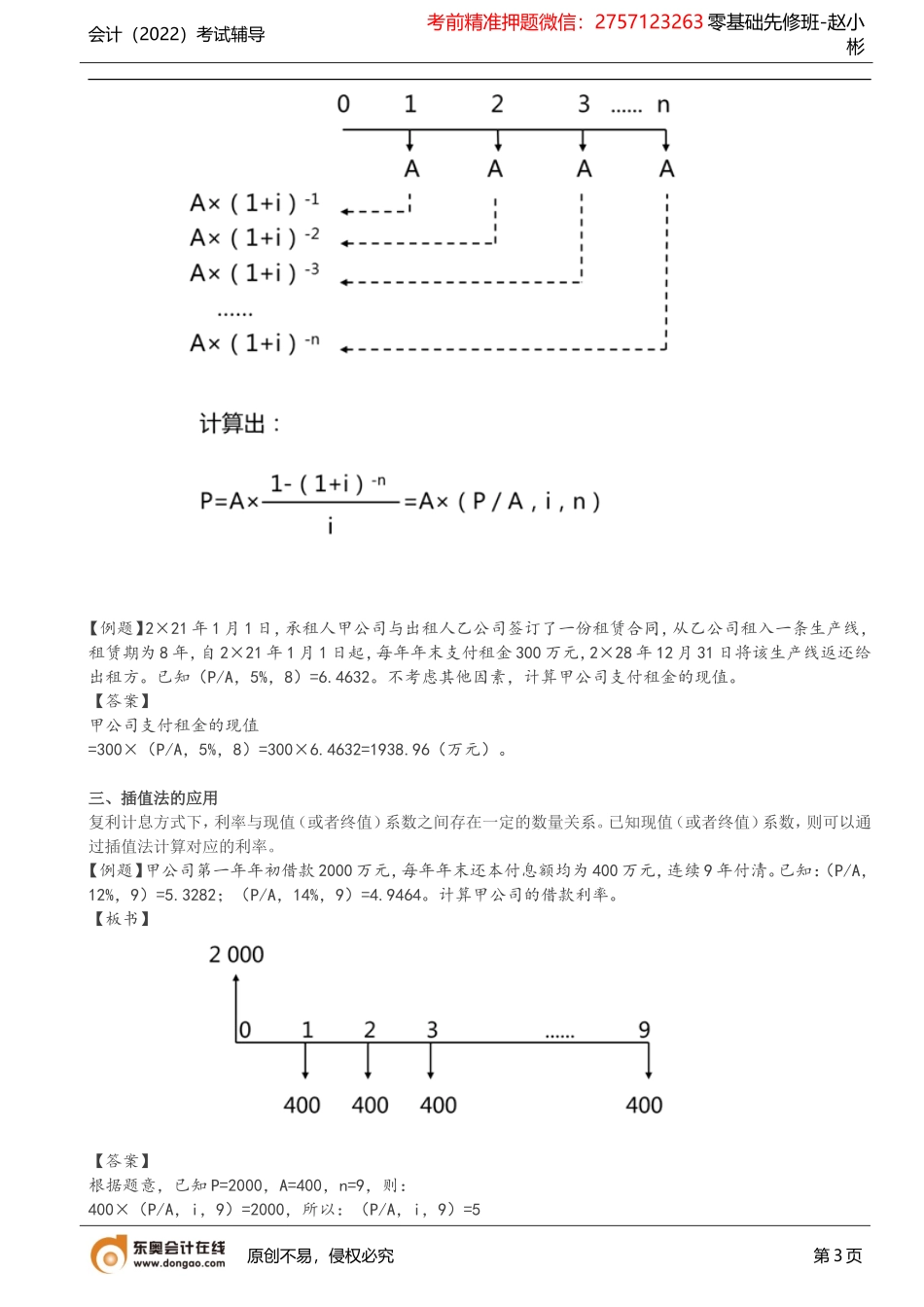

会计(2022)考试辅导考前精准押题微信:2757123263零基础先修班-赵小彬购买最新网课请加微信号:1005062021第三部分财务管理基础知识——货币时间价值一、货币时间价值的含义货币时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。【板书】(假定货币时间价值10%)0.9091元1元二、现值和终值的计算终值又称将来值,是现在一定量的资金折算到未来某一时点所对应的金额,通常记作F。现值,是指未来某一时点上的一定量资金折算到现在所对应的金额,通常记作P。现值和终值是一定量资金在前后两个不同时点上对应的价值,其差额即为资金的时间价值。(一)单利现值和单利终值1.单利现值2.单利终值F=P×(1+n×i)【板书】甲公司2×20年年初购买面值1000元、票面利率为5%的5年期到期还本付息的债券。1000F=P×(1+n×i)=1000+1000×5%×5=1250(元)(二)复利现值和复利终值复利是计算利息的一种方法。按照这种方法,每经过一个计息期,要将该期所派生的利息加入本金再计算利息,逐期滚动计算,俗称“利滚利”。除非特别说明,计息期一般为一年。1.复利现值原创不易,侵权必究第1页会计(2022)考试辅导考前精准押题微信:2757123263零基础先修班-赵小彬【例题】甲公司为了5年后能从银行取出100万元,在复利年利率2%的情况下,求当前应存入金额。已知(P/F,2%,5)=0.9057。【答案】2.复利终值F=P×(1+i)n=P×(F/P,i,n)【例题】乙公司现在将100万元存入银行,复利年利率2%,求5年后的终值。已知(F/P,2%,5)=1.1041。【答案】F=P×(1+i)n=100×(1+2%)5=110.41(万元)或=P×(F/P,i,n)=100×(F/P,2%,5)=100×1.1041=110.41(万元)(三)普通年金现值的计算1.普通年金的定义年金包括普通年金、预付年金、递延年金、永续年金等形式。普通年金是年金的最基本形式,它是指从第一期起,在一定时期内每期期末等额收付的系列款项。【板书】2.普通年金现值的计算普通年金现值是指一定时期内每期期末等额收付款项的复利现值之和。普通年金现值的计算实际上就是已知年金A,求普通年金现值P。【板书】原创不易,侵权必究第2页会计(2022)考试辅导考前精准押题微信:2757123263零基础先修班-赵小彬【例题】2×21年1月1日,承租人甲公司与出租人乙公司签订了一份租赁合同,从乙公司租入一条生产线,租赁期为8年,自2×21年1月1日起,每年年末支付租金300万元,2×28年...