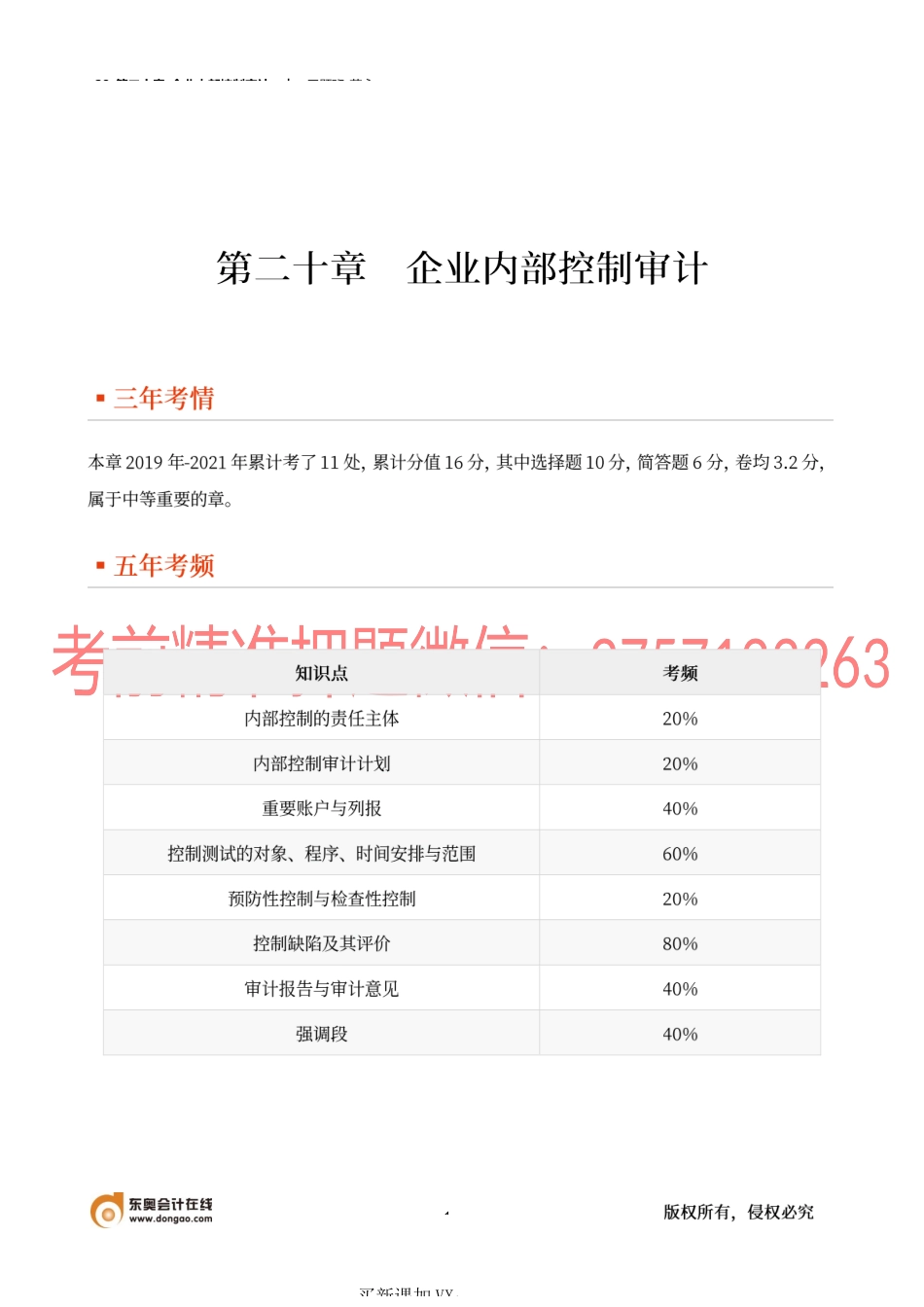

28_第二十章_企业内部控制审计︱习题班-范永1买新课加VX:3.多选/计划审计工作的考虑事项28_第二十章_企业内部控制审计︱习题班-范永2买新课加VX:下列各方中,属于被审计单位设计和实施内部控制的责任主体的有()。A.被审计单位的管理层B.被审计单位的普通员工C.负责被审计单位内部控制审计的注册会计师D.被审计单位的治理层[答案]ABD[解析]财务报告内部控制,是指公司的董事会、监事会、管理层及全体员工实施的相关控制。以下有关财务报表审计与内部控制审计整合进行的说法中,正确的有()。A.控制测试所涵盖的期间应当尽量与财务报表审计中拟信赖内部控制的期间保持一致B.控制测试应尽量在接近基准日实施测试C.控制测试需要涵盖足够长的期间D.注册会计师应当在期中测试一部分控制,剩余部分在临近年末的期间测试[无论是否整合进行,期中测试都只是一种选择][答案]ABC[解析]D并非必须的。注册会计师可以选择D中所述的安排,也可以进行期中测试,然后对剩余期间实施前推测试。在执行集团公司内部控制审计时,对于内部控制可能存在重大缺陷的业务流程,下列做法中,正确的有()。A.亲自测试相关内部控制而非利用他人工作[明确规定]B.选择更多的子公司进行内部控制测试[明确规定]C.增加相关内部控制的控制测试量[明确规定]D.在接近内部控制评价基准日的时间测试内部控制[明确规定]1.多选/内部控制责任主体2.多选/整合审计4.单选/重要账户列报6.简答/选择拟测试的关键控制28_第二十章_企业内部控制审计︱习题班-范永3买新课加VX:[答案]ABCD[解析]对于内部控制可能存在重大缺陷的领域,注册会计师应给予充分的关注、足够的重视。例如,对相关的内部控制亲自进行测试而非利用他人工作(A);在接近内部控制评价基准日的时间测试内部控制(D);选择更多的组成部分进行测试(B);扩大相关内部控制的控制测试范围等(C)。注册会计师执行内部控制审计时,下列有关识别重要账户、列报及其相关认定[重点审计领域]的说法中,错误的是()。A.注册会计师应当从定性和定量两个方面识别重要账户、列报及其相关认定B.在识别重要账户、列报及其相关认定时,注册会计师应当确定重大错报的可能来源[来源处的控制才是相关控制]C.注册会计师通常将超过财务报表整体重要性的账户认定为重要账户[与重要账户相关的控制通常是相关控制]D.在识别重要账户、列报及其相关认定时,注册会计师应当考虑控制的影响[不应当考虑控制的影响][答案]D[解析]在识别重要账户、列报...