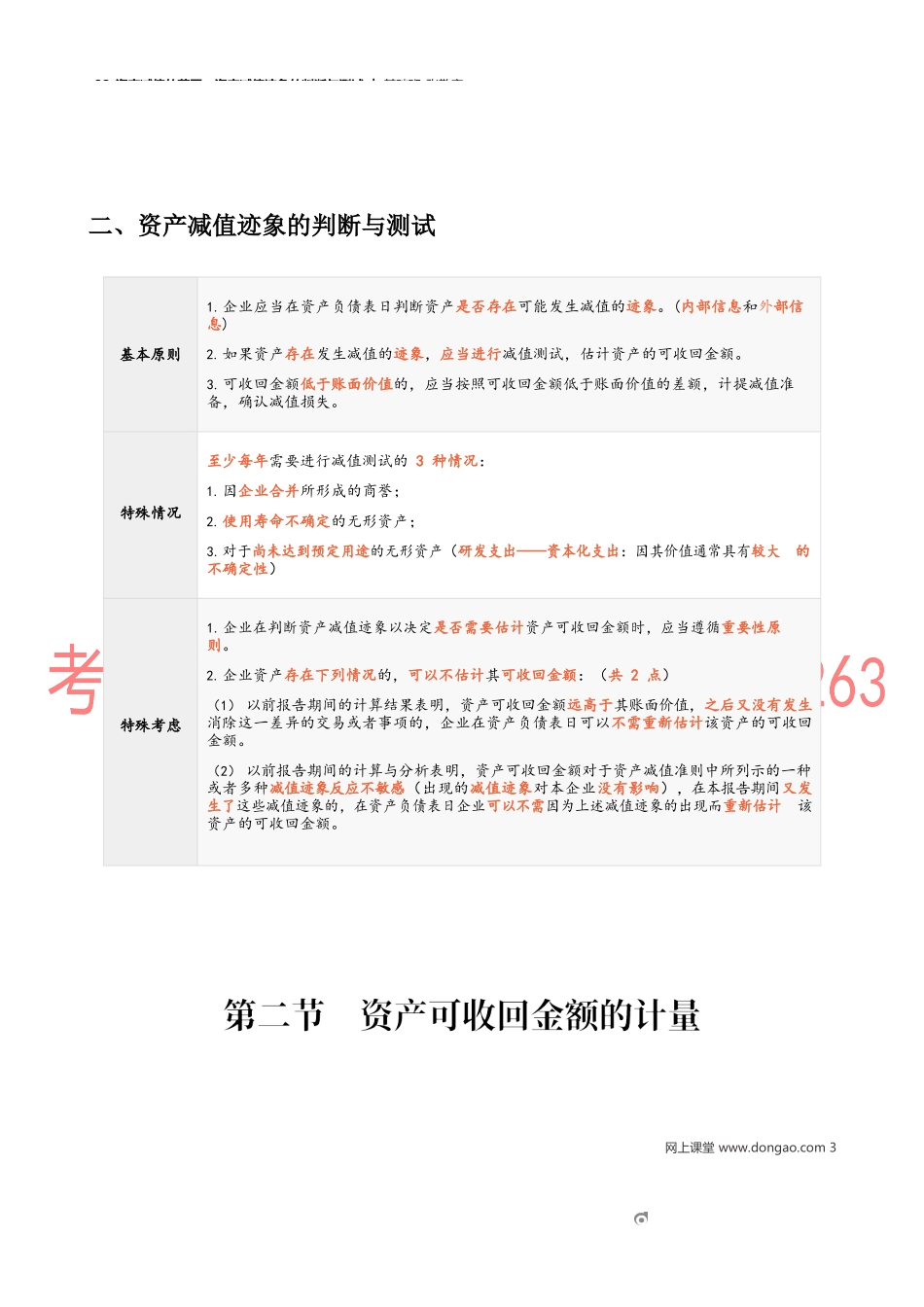

32_资产减值的范围,资产减值迹象的判断与测试︱基础班-张敬富网上课堂www.dongao.com132_资产减值的范围,资产减值迹象的判断与测试︱基础班-张敬富一、资产减值的范围定义资产减值:是指资产的可收回金额低于其账面价值。适用范围本章涉及的资产通常属于企业非流动资产,具体包括:1.对子公司(控制)、联营企业(重大影响)和合营企业(共同控制)的长期股权投资;2.采用成本模式进行后续计量的投资性房地产;3.固定资产;4.生产性生物资产;5.无形资产;6.商誉;7.探明石油天然气矿区权益和井及相关设施。网上课堂www.dongao.com232_资产减值的范围,资产减值迹象的判断与测试︱基础班-张敬富二、资产减值迹象的判断与测试基本原则1.企业应当在资产负债表日判断资产是否存在可能发生减值的迹象。(内部信息和外部信息)2.如果资产存在发生减值的迹象,应当进行减值测试,估计资产的可收回金额。3.可收回金额低于账面价值的,应当按照可收回金额低于账面价值的差额,计提减值准备,确认减值损失。特殊情况至少每年需要进行减值测试的3种情况:1.因企业合并所形成的商誉;2.使用寿命不确定的无形资产;3.对于尚未达到预定用途的无形资产(研发支出——资本化支出:因其价值通常具有较大的不确定性)特殊考虑1.企业在判断资产减值迹象以决定是否需要估计资产可收回金额时,应当遵循重要性原则。2.企业资产存在下列情况的,可以不估计其可收回金额:(共2点)(1)以前报告期间的计算结果表明,资产可收回金额远高于其账面价值,之后又没有发生消除这一差异的交易或者事项的,企业在资产负债表日可以不需重新估计该资产的可收回金额。(2)以前报告期间的计算与分析表明,资产可收回金额对于资产减值准则中所列示的一种或者多种减值迹象反应不敏感(出现的减值迹象对本企业没有影响),在本报告期间又发生了这些减值迹象的,在资产负债表日企业可以不需因为上述减值迹象的出现而重新估计该资产的可收回金额。网上课堂www.dongao.com332_资产减值的范围,资产减值迹象的判断与测试︱基础班-张敬富网上课堂www.dongao.com4含义资产的可收回金额:应当根据资产的公允价值减去处置费用后的净额(假设目前销售)与资产预计未来现金流量的现值(假设继续持有)两者之间较高者确定。特殊情况估计资产的可收回金额时的特殊情况(不需要同时估计的情形)1.资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值,...