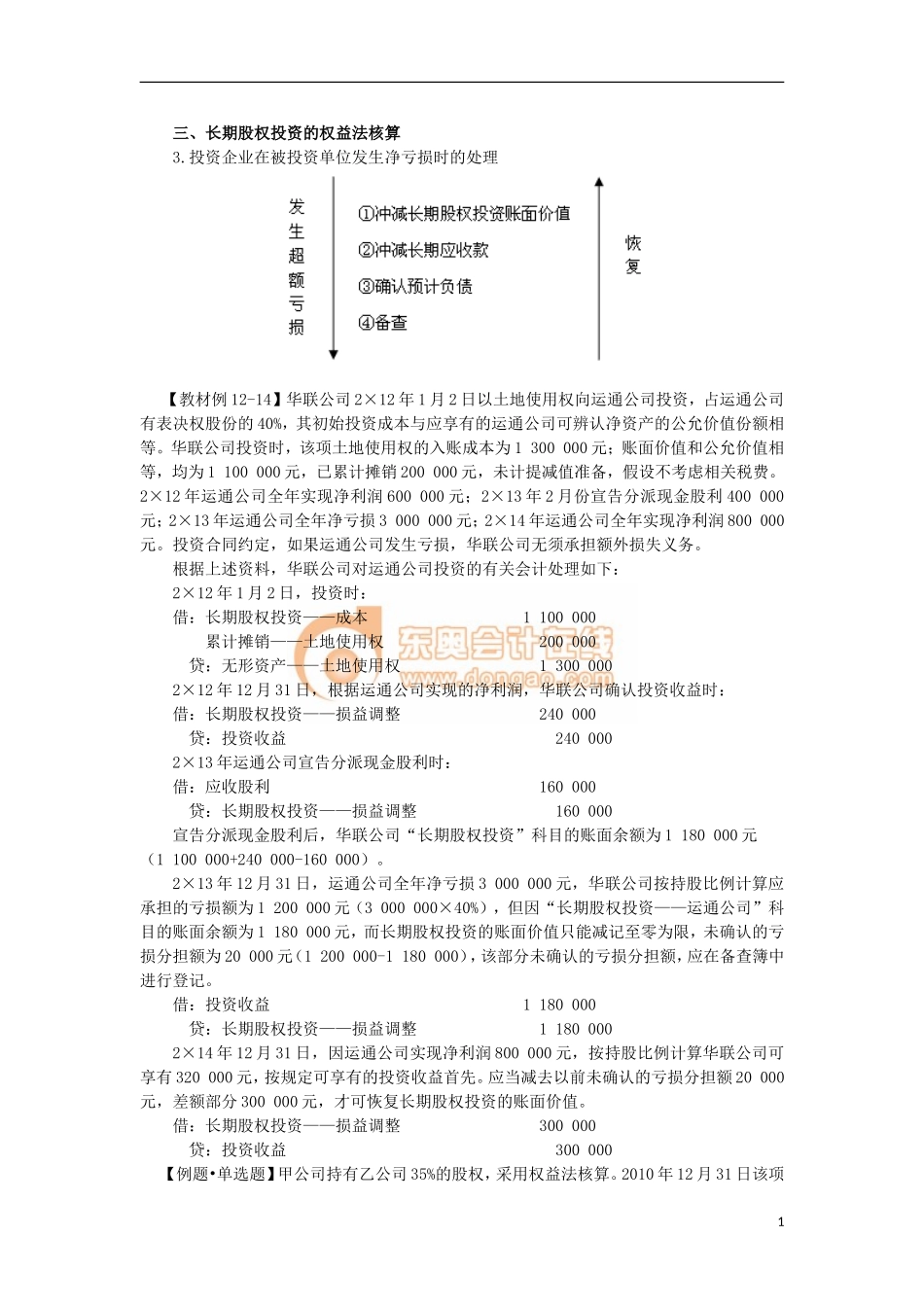

三、长期股权投资的权益法核算3.投资企业在被投资单位发生净亏损时的处理【教材例12-14】华联公司2×12年1月2日以土地使用权向运通公司投资,占运通公司有表决权股份的40%,其初始投资成本与应享有的运通公司可辨认净资产的公允价值份额相等。华联公司投资时,该项土地使用权的入账成本为1300000元;账面价值和公允价值相等,均为1100000元,已累计摊销200000元,未计提减值准备,假设不考虑相关税费。2×12年运通公司全年实现净利润600000元;2×13年2月份宣告分派现金股利400000元;2×13年运通公司全年净亏损3000000元;2×14年运通公司全年实现净利润800000元。投资合同约定,如果运通公司发生亏损,华联公司无须承担额外损失义务。根据上述资料,华联公司对运通公司投资的有关会计处理如下:2×12年1月2日,投资时:借:长期股权投资——成本1100000累计摊销——土地使用权200000贷:无形资产——土地使用权13000002×12年12月31日,根据运通公司实现的净利润,华联公司确认投资收益时:借:长期股权投资——损益调整240000贷:投资收益2400002×13年运通公司宣告分派现金股利时:借:应收股利160000贷:长期股权投资——损益调整160000宣告分派现金股利后,华联公司“长期股权投资”科目的账面余额为1180000元(1100000+240000-160000)。2×13年12月31日,运通公司全年净亏损3000000元,华联公司按持股比例计算应承担的亏损额为1200000元(3000000×40%),但因“长期股权投资——运通公司”科目的账面余额为1180000元,而长期股权投资的账面价值只能减记至零为限,未确认的亏损分担额为20000元(1200000-1180000),该部分未确认的亏损分担额,应在备查簿中进行登记。借:投资收益1180000贷:长期股权投资——损益调整11800002×14年12月31日,因运通公司实现净利润800000元,按持股比例计算华联公司可享有320000元,按规定可享有的投资收益首先。应当减去以前未确认的亏损分担额20000元,差额部分300000元,才可恢复长期股权投资的账面价值。借:长期股权投资——损益调整300000贷:投资收益300000【例题•单选题】甲公司持有乙公司35%的股权,采用权益法核算。2010年12月31日该项1长期股权投资的账面价值为1260万元。此外,甲公司还有一笔金额为300万元的应收乙公司的长期债权,该项债权没有明确的清收计划,且在可预见的未来期间不准备收回、乙公司2011年发生净亏损5000万元。假定取得投资时被投资单位各项资产和负债的公允价值等于账面...