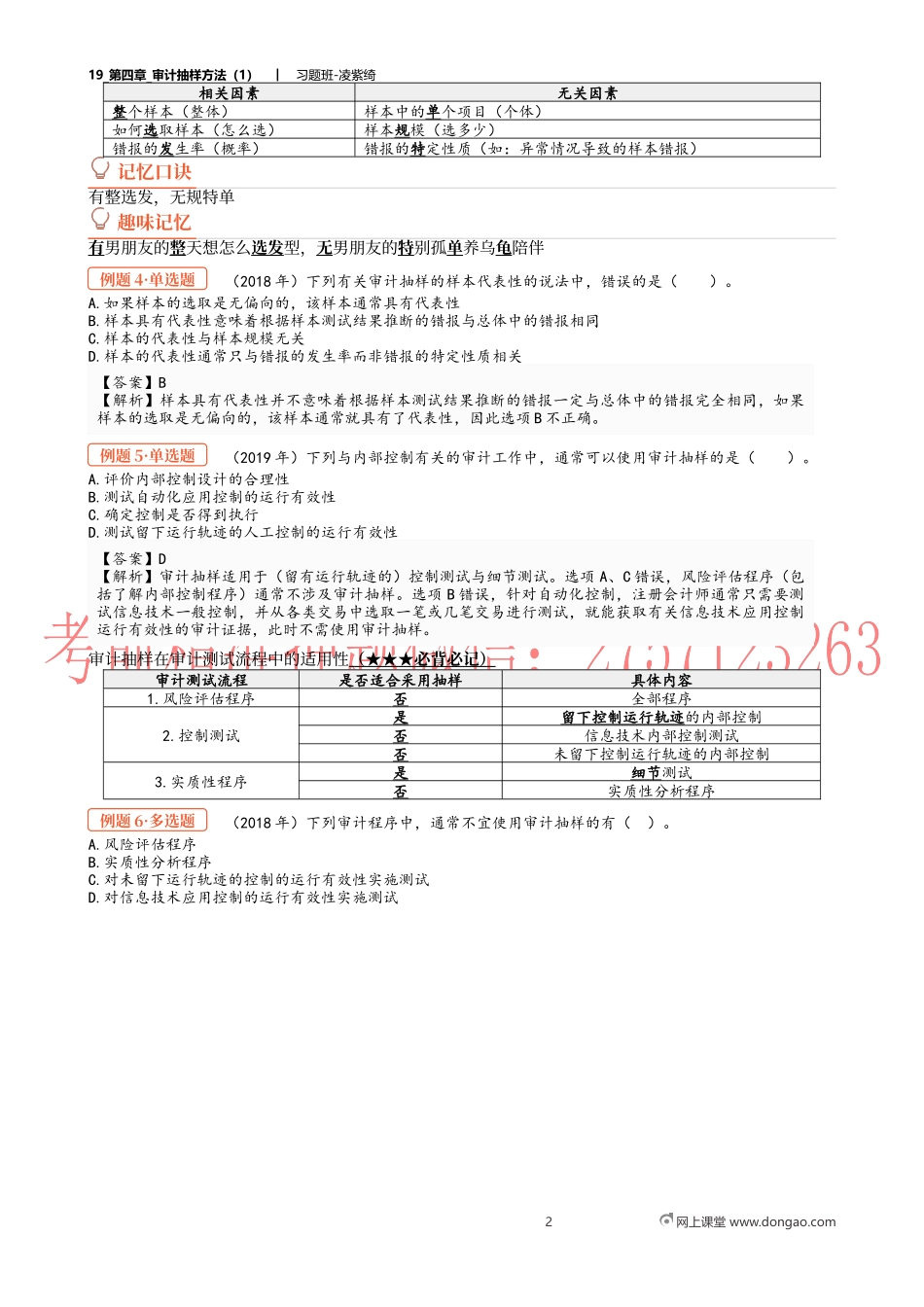

19_第四章_审计抽样方法(1)︱习题班-凌紫绮1网上课堂www.dongao.com第四章审计抽样方法01考情分析及考点概览(一)考情分析本章是考试的重点章节。本章考核以客观题为主,主观题为辅,如简答题、综合题均有所涉及。近五年考试平均分值为5-6分。(二)考点概览考点内容考查题型、年份频次1.审计抽样概念2020单选、2019单选、2018单选、2018多选、2017多选5次2.抽样风险2016单选1次3.非抽样风险2018单选1次4.统计抽样和非统计抽样2021年单选1次5.影响控制测试样本规模的因素2021年单选、2020单选、2018单选、2017单选4次6.选取样本(控制测试)2017单选、2017综合2次7.样本设计(细节测试)2019多选1次8.选取样本(细节测试)2019单选、2016多选2次9.货币单元抽样2019综合1次10.评价样本结果阶段2016多选1次02实战精炼第一部分客观题一、特高频及高频考点【考点1】审计抽样概念(2017年)下列各项中,属于审计抽样基本特征的有()。A.对具有审计相关性的总体中低于百分之百的项目实施审计程序B.可以根据样本项目的测试结果推断出有关抽样总体的结论C.所有抽样单元都有被选取的机会D.可以基于某一特征从总体中选出特定项目实施审计程序【答案】ABC【解析】选项D:根据某种特征选取项目进行测试不能保证所有抽样单元都有被选取的机会,不属于抽样。(2013年)下列有关选取测试项目的方法的说法中,正确的是()。A.从某类交易中选取特定项目进行检查构成审计抽样B.从总体中选取特定项目进行测试时,应当使总体中每个项目都有被选取的机会C.对全部项目进行检查,通常更适用于细节测试D.审计抽样更适用于控制测试【答案】C【解析】审计抽样的特征之一是所有抽样单元都有被选取的机会,选项A错误;选取的特定项目一般包括大额或关键项目,超过某一金额的项目,被用于获取某些信息的项目,因此并不是每个项目都有被选取的机会,选项B错误;当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试。对于未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序,以获取有关控制运行有效性的审计证据,此时不宜使用审计抽样,选项D错误。(2020年)下列有关审计抽样的样本代表性的说法中,错误的是()。A.样本代表性与如何选取样本无关B.样本代表性与整个样本而非样本中的单个项目相关C.样本代表性与样本规模无关D.样本代表性通常与错报的发生率相关【答案】A【解析】代表性与整个样本而非样本中的单个项目相关(选项B正确),与样本规...