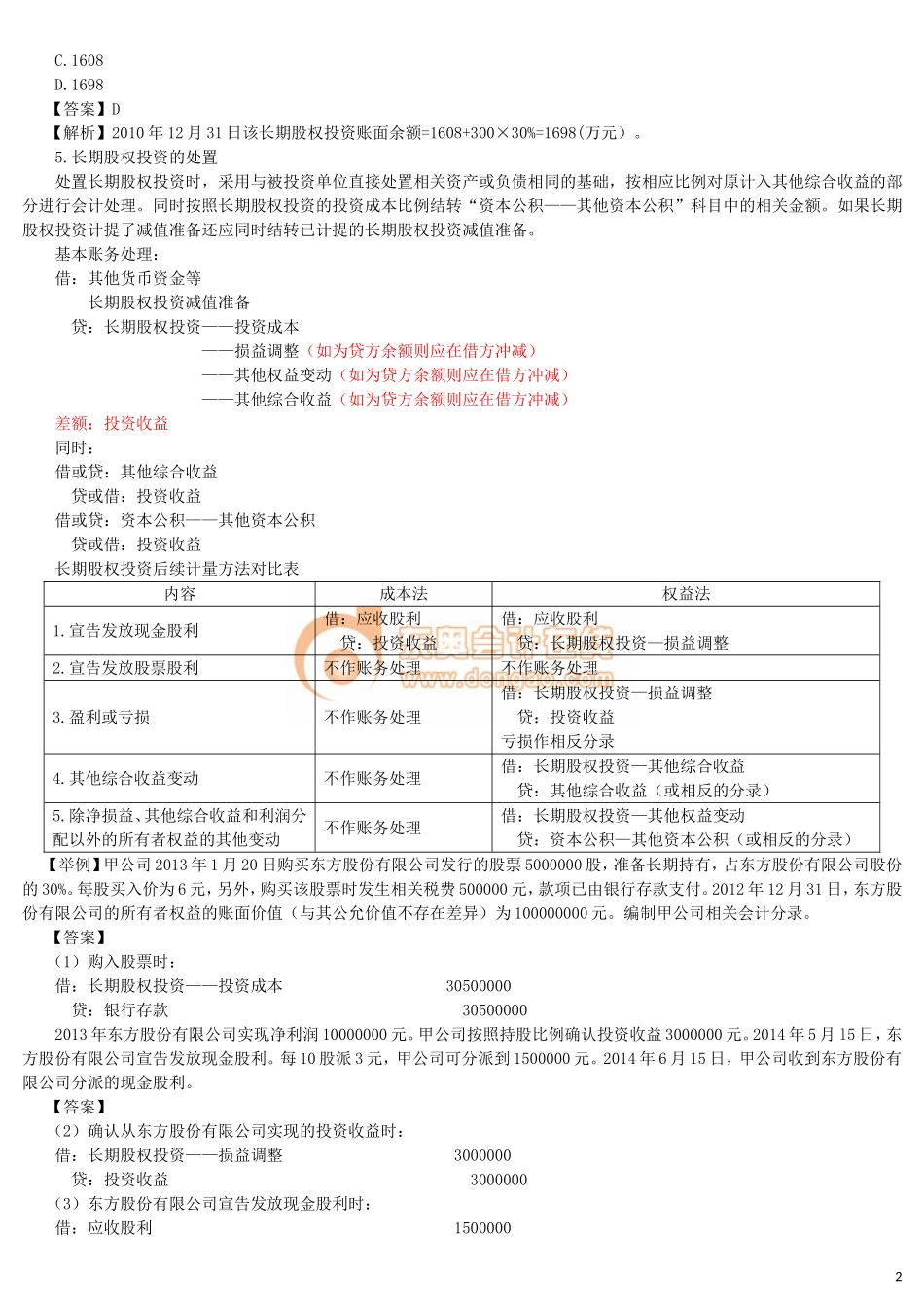

第六节长期股权投资三、采用权益法核算长期股权投资的账务处理3.被投资单位其他综合收益基本账务处理:借(或贷):长期股权投资——其他综合收益贷(或借):其他综合收益(被投资单位其他综合收益变动额×投资方持股比例)【提示1】投资企业在对采用权益法核算的长期股权投资确认投资收益和其他综合收益时还需注意以下两个方面:一是被投资单位采用的会计政策及会计期间与投资企业不一致的,应当按照投资企业的会计政策及会计期间对被投资单位的财务报表进行调整,并据以确认投资收益和其他综合收益等。二是投资企业计算确认应享有或应分担被投资单位的净损益时,与联营企业、合营企业之间发生的未实现内部交易损益按照应享有的比例计算归属于投资企业的部分,应当予以抵销,在此基础上确认投资收益。投资企业与被投资单位发生的未实现内部交易损失,按照《企业会计准则第8号——资产减值》等的有关规定属于资产减值损失的,应当全额确认。【提示2】投资企业收到被投资单位宣告发放的股票股利不进行账务处理,但应在备查簿中进行登记,在除权日注明增加的股数以反映股份的变化情况。4.被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动,企业按持股比例计算应享有的部分,调整长期股权投资的账面价值,同时增加或减少资本公积。会计分录如下:借或贷:长期股权投资——其他权益变动贷或借:资本公积——其他资本公积【例题•单选题】某企业年末长期股权投资明细科目如下:“投资成本”明细科目的借方余额为3000万元,“损益调整”明细科目的借方余额为1500万元,“其他综合收益”明细科目的借方余额为500万元。不考虑其他因素,年末该企业长期股权投资账面价值为()万元。(2016年)A.2000B.4500C.5000D.3000【答案】C【解析】年末该企业长期股权投资账面价值=3000+1500+500=5000(万元)。【举例】2016年东方股份有限公司可供出售金融资产的公允价值增加了4000000元。甲公司按照持股比例确认相应的其他综合收益1200000元。甲公司应做如下会计处理:【答案】借:长期股权投资——其他综合收益1200000贷:其他综合收益1200000【例题•单选题】2010年1月1日,甲公司以1600万元购入乙公司30%的股份,另支付相关费用8万元,采用权益法核算。取得投资时,乙公司所有者权益的账面价值为5000万元(与可辨认净资产的公允价值相同)。乙公司2010年度实现净利润300万元。假定不考虑其他因素,甲公司该长期股权投资2010年12月31日的账...