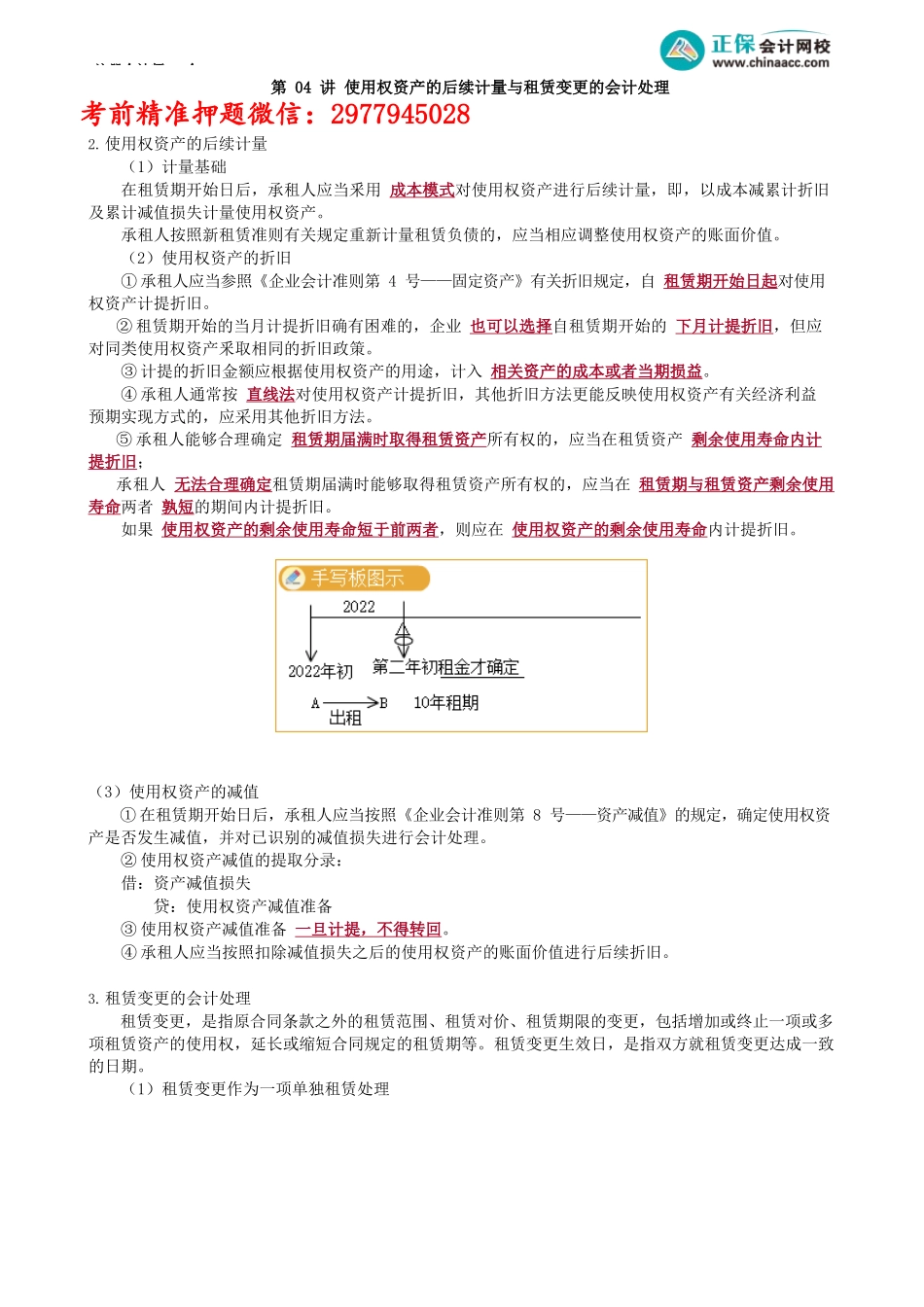

注册会计师-会第04讲使用权资产的后续计量与租赁变更的会计处理考前精准押题微信:29779450282.使用权资产的后续计量(1)计量基础在租赁期开始日后,承租人应当釆用成本模式对使用权资产进行后续计量,即,以成本减累计折旧及累计减值损失计量使用权资产。承租人按照新租赁准则有关规定重新计量租赁负债的,应当相应调整使用权资产的账面价值。(2)使用权资产的折旧①承租人应当参照《企业会计准则第4号——固定资产》有关折旧规定,自租赁期开始日起对使用权资产计提折旧。②租赁期开始的当月计提折旧确有困难的,企业也可以选择自租赁期开始的下月计提折旧,但应对同类使用权资产釆取相同的折旧政策。③计提的折旧金额应根据使用权资产的用途,计入相关资产的成本或者当期损益。④承租人通常按直线法对使用权资产计提折旧,其他折旧方法更能反映使用权资产有关经济利益预期实现方式的,应采用其他折旧方法。⑤承租人能够合理确定租赁期届满时取得租赁资产所有权的,应当在租赁资产剩余使用寿命内计提折旧;承租人无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧。如果使用权资产的剩余使用寿命短于前两者,则应在使用权资产的剩余使用寿命内计提折旧。(3)使用权资产的减值①在租赁期开始日后,承租人应当按照《企业会计准则第8号——资产减值》的规定,确定使用权资产是否发生减值,并对已识别的减值损失进行会计处理。②使用权资产减值的提取分录:借:资产减值损失贷:使用权资产减值准备③使用权资产减值准备一旦计提,不得转回。④承租人应当按照扣除减值损失之后的使用权资产的账面价值进行后续折旧。3.租赁变更的会计处理租赁变更,是指原合同条款之外的租赁范围、租赁对价、租赁期限的变更,包括增加或终止一项或多项租赁资产的使用权,延长或缩短合同规定的租赁期等。租赁变更生效日,是指双方就租赁变更达成一致的日期。(1)租赁变更作为一项单独租赁处理注册会计师-会租赁发生变更且同时符合下列条件的,承租人应当将该租赁变更作为一项单独租赁进行会计处理:①该租赁变更通过增加一项或多项租赁资产的使用权而扩大了租赁范围;②增加的对价与租赁范围扩大部分的单独价格按该合同情况调整后的金额相当。(2)租赁变更未作为一项单独租赁处理租赁变更未作为一项单独租赁进行会计处理的,在租赁变更生效日,承租人应当按照新租赁准则有关租赁分拆的规定对变更后合...