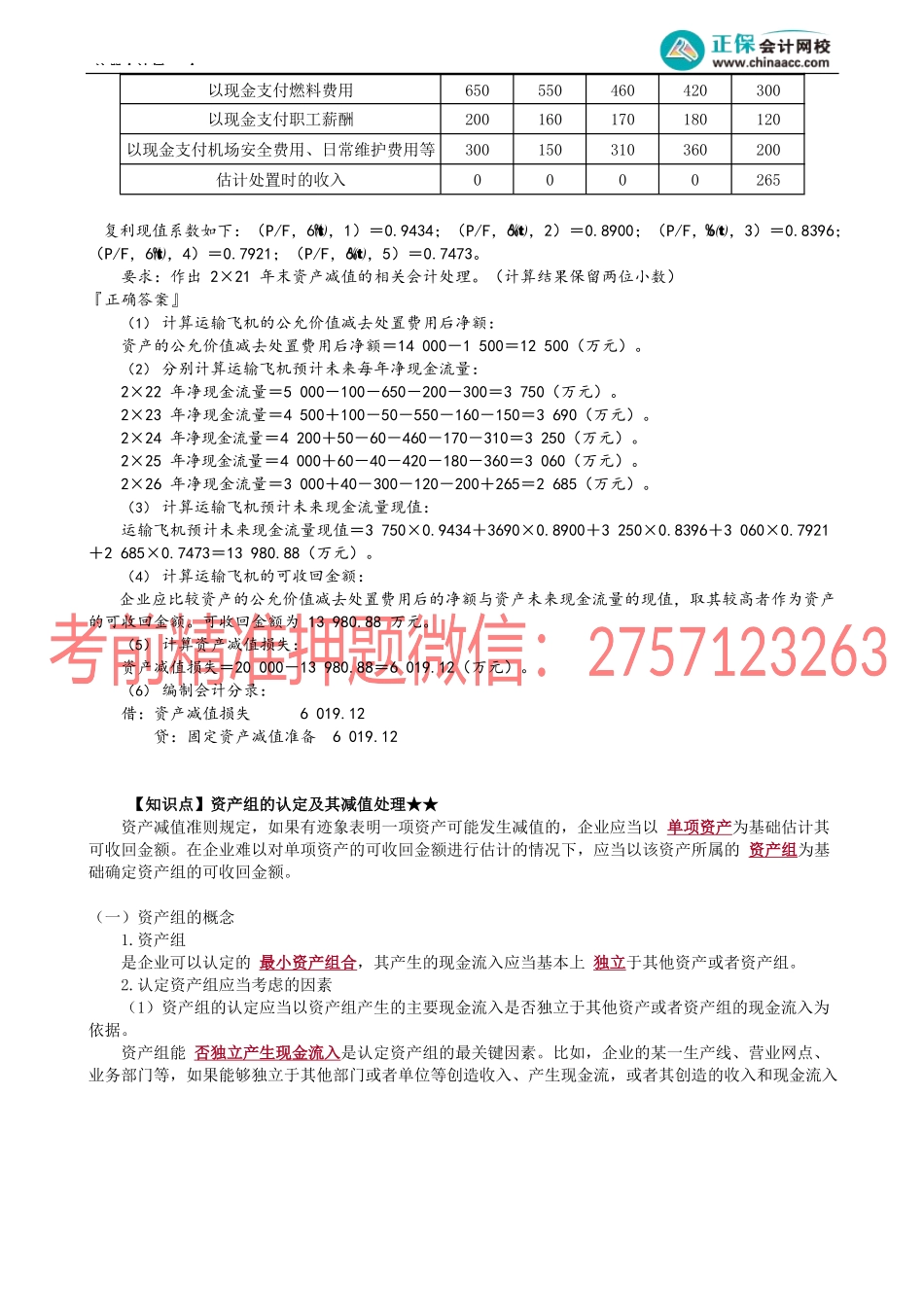

注册会计师-会第03讲资产减值损失确认、资产组认定及减值处理、总部资产减值测试【知识点】资产减值损失的确认及其账务处理★★(一)资产减值损失的确认1.如果资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。2.资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整。3.资产减值损失一经确认,在以后会计期间不得转回。【例题·多选题】(2012年)下列各项资产减值准备中,在相应资产的持有期间其价值回升时可以将已计提的减值准备转回至损益的有()。A.商誉减值准备B.存货跌价准备C.债权投资减值准备D.其他权益工具投资『正确答案』BC『答案解析』选项A,商誉的减值准备不得转回;选项D,其他权益工具投资不计提减值准备。【快速记忆】本章所涉及的资产减值损失,在以后会计期间不得转回,包括:“资产四兄弟”(固定资产、无形资产、投资性房地产、使用权资产)、长期股权投资、商誉等。(二)资产减值损失的账务处理借:资产减值损失贷:固定资产减值准备在建工程减值准备投资性房地产减值准备无形资产减值准备商誉减值准备长期股权投资减值准备使用权资产减值准备【例题·综合题】甲公司为一家物流企业,经营国内货物运输业务。2×21年末对一架运输飞机进行减值测试。该运输飞机原值为50000万元,累计折旧30000万元,2×21年末账面价值为20000万元,预计尚可使用5年。假定该运输飞机存在活跃市场,其公允价值为14000万元,直接归属于该运输飞机的处置费用为1500万元。该公司考虑了与该运输飞机资产有关的货币时间价值和特定风险因素后,确定6为折现率。公司根据有关部门提供的该运输飞机历史营运记录、运输飞机性能状况和未来每年运量发展趋势,预计未来每年净现金流量为:单位:万元项目2×22年2×23年2×24年2×25年2×26年营业收入50004500420040003000上年应收账款将于本年收回0100506040本年应收账款将于下年收回1005060400注册会计师-会以现金支付燃料费用650550460420300以现金支付职工薪酬200160170180120以现金支付机场安全费用、日常维护费用等300150310360200估计处置时的收入0000265复利现值系数如下:(P/F,6,1)=0.9434;(P/F,6,2)=0.8900;(P/F,6,3)=0.8396;(P/F,6,4)=0.7921;(P/F,6,5)=0.7473。要求:作出2×21年末资产减值的相关会计处理。(计算结果保留两...