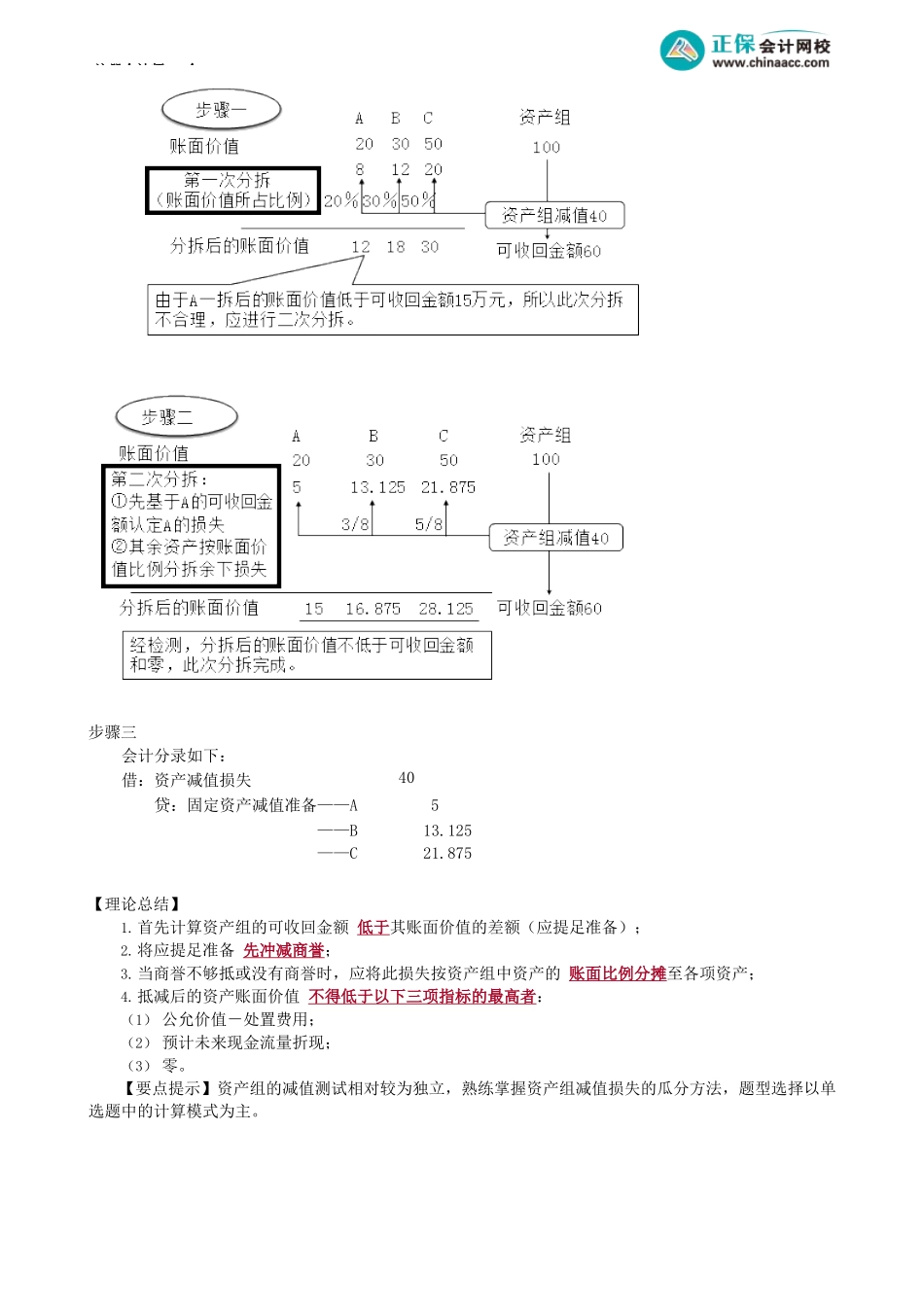

注册会计师-会第02讲资产组的认定及减值处理考前精准押题微信:2977945028知识点:资产组的认定及减值处理★★一、资产组的界定(一)资产组的定义【总结】资产组发生了减值,即使资产组内各个资产的可收回金额高于账面价值,即未发生减值,也需要确认资产组内各个资产的减值;资产组没有发生减值,即使资产组内各个资产的可收回金额低于账面价值,即发生了减值,也不需要认定该资产组内各项资产的减值。【案例引入】某矿业公司拥有一个煤矿,与煤矿的生产和运输相配套,建有一条专用铁路。该铁路除非报废出售,其在持续使用中,难以脱离煤矿相关的其他资产而产生单独的现金流入,因此,企业难以对专用铁路的可收回金额进行单独估计,专用铁路和煤矿其他相关资产必须结合在一起,成为一个资产组,以估计该资产组的可收回金额。【理论总结】资产组是企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组。资产组应当由创造现金流入相关的资产组成。(二)认定资产组应当考虑的因素1.资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。在资产组的认定中,企业几项资产的组合生产的产品(或者其他产出)存在活跃市场的,无论这些产品或者其他产出是用于对外出售还是仅供企业内部使用,均表明这几项资产的组合能够独立创造现金流入,在符合其他相关条件的情况下,应当将这些资产的组合认定为资产组。2.资产组的认定,应当考虑企业管理层对生产经营活动的管理或者监控方式(如是按照生产线、业务种类还是按照地区或者区域等)和对资产的持续使用或者处置的决策方式等。【基础案例】ABC服装企业有童装、西装、衬衫三个工厂,每个工厂在生产、销售、核算、考核和管理等方面都相对独立,在这种情况下,每个工厂通常应当认定为一个资产组。【基础案例】M家具制造有限公司有A和B两个生产车间,A车间专门生产家具部件,生产完后由B车间负责组装并对外销售,该企业对A车间和B车间资产的使用和处置等决策是一体的,在这种情况下,A车间和B车间通常应当认定为一个资产组。(三)资产组认定后不得随意变更【要点提示】资产组的辨认是关键考点。二、资产组减值测试(一)资产组账面价值和可收回金额的确定基础1.资产组的可收回金额等同于单项资产的确认标准,即资产组的公允处置净额与预计未来现金流量注册会计师-会的折现值的较高口径。2.资产组账面价值的确定基础应当与其可收回金额的确定...