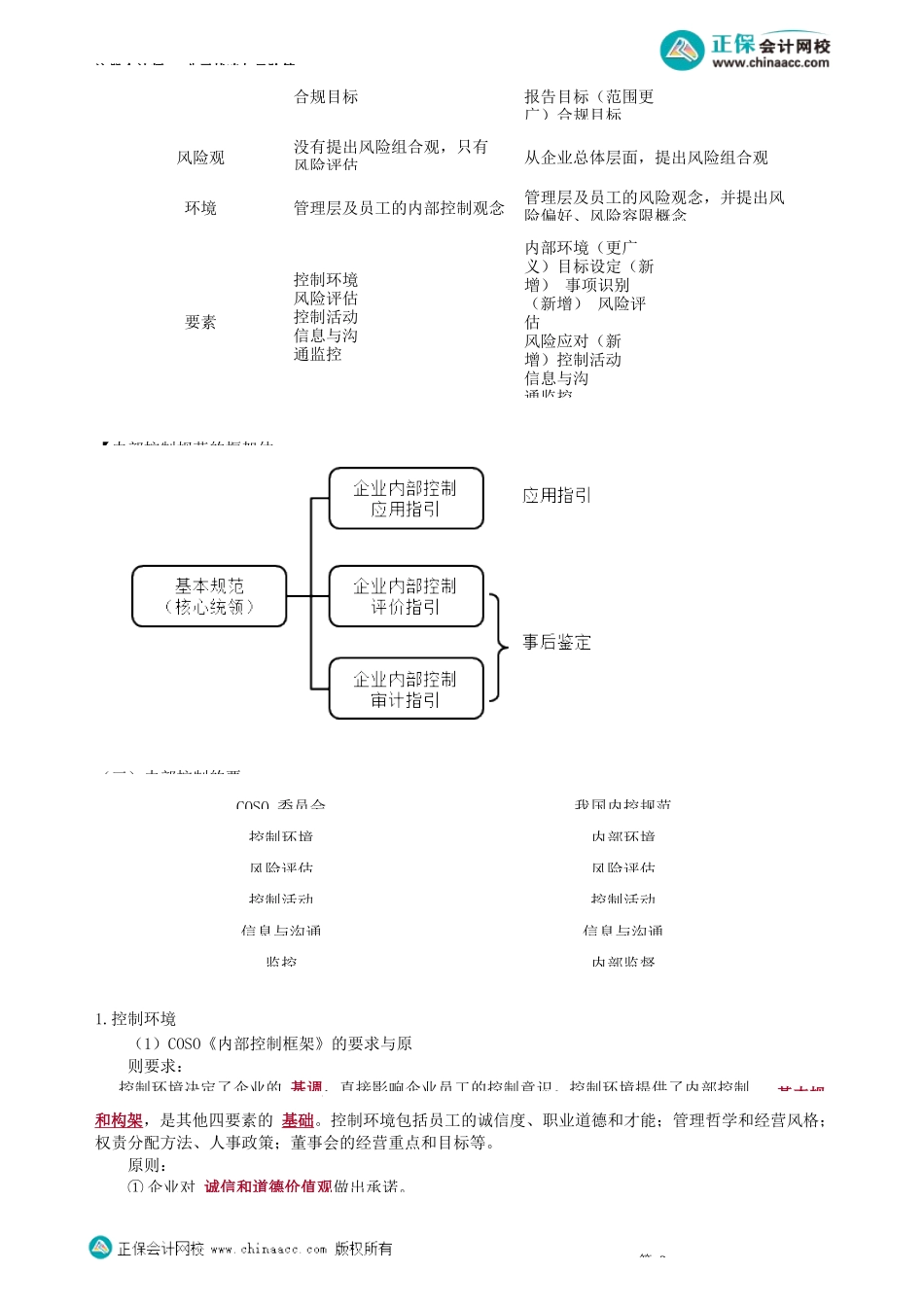

注册会计师-公司战略与风险管第13讲内部控制系【知识点】内部控制系统★★内部控制系统,指围绕风险管理策略目标,针对各项重要业务及其管理,通过执行风险管理基本流程,制定并执行的规章制度、程序和措施。(一)COSO委员会关于内部控制的定义与框架定义是“公司的董事会、管理层及其他人士为实现以下目标提供合理保证而实施的程序:运营的效益和效率,财务报告的可靠性和遵守适用的法律法规。”COSO委员会特别指出:(1)是一个实现目标的程序及方法,而其本身并非目标;(2)只提供合理保证,而非绝对保证;(3)要由企业中各级人员实施与配合。COSO委员会提出的《内部控制——整合框架》提出了内部控制的三项目标和五大要素:内部控制的三项目标包括:取得经营的效率和有效性;确保财务报告的可靠性;遵循适用的法律法规。内部控制的五大要素包括:控制环境、风险评估、控制活动、信息与沟通、监控。五要素的关系(二)我国内部控制规范体系我国企业内部控制规范体系由《基本规范》、《企业应用指引》、《评价指引》和《审计指引》构成。《基本规范》的目标和五大要素:内部控制的目标包括:合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整;提高经营效率和效果;促进企业实现发展战略。内部控制的五大要素包括:内部环境、风险评估、控制活动、信息与沟通、内部监督。第1COSO内部控制整合框架COSO企业风险管理整合框架基调管理层为达到目标进行内部控制的需求满足管理层为了达到一定的目标进行企业风险管理的需求目标经营管理财务报告目标战略目标(新增,全局掌控)经营目标考前精准押题微信:2977945028注册会计师-公司战略与风险管【内部控制规范的框架体(三)内部控制的要1.控制环境(1)COSO《内部控制框架》的要求与原则要求:控制环境决定了企业的基调,直接影响企业员工的控制意识。控制环境提供了内部控制基本规和构架,是其他四要素的基础。控制环境包括员工的诚信度、职业道德和才能;管理哲学和经营风格;权责分配方法、人事政策;董事会的经营重点和目标等。原则:①企业对诚信和道德价值观做出承诺。第2COSO委员会我国内控规范控制环境内部环境风险评估风险评估控制活动控制活动信息与沟通信息与沟通监控内部监督合规目标报告目标(范围更广)合规目标风险观没有提出风险组合观,只有风险评估从企业总体层面,提出风险组合观环境管理层及员工的内部控制观念管理层及员工的风险观念,并提出风险偏好、风...