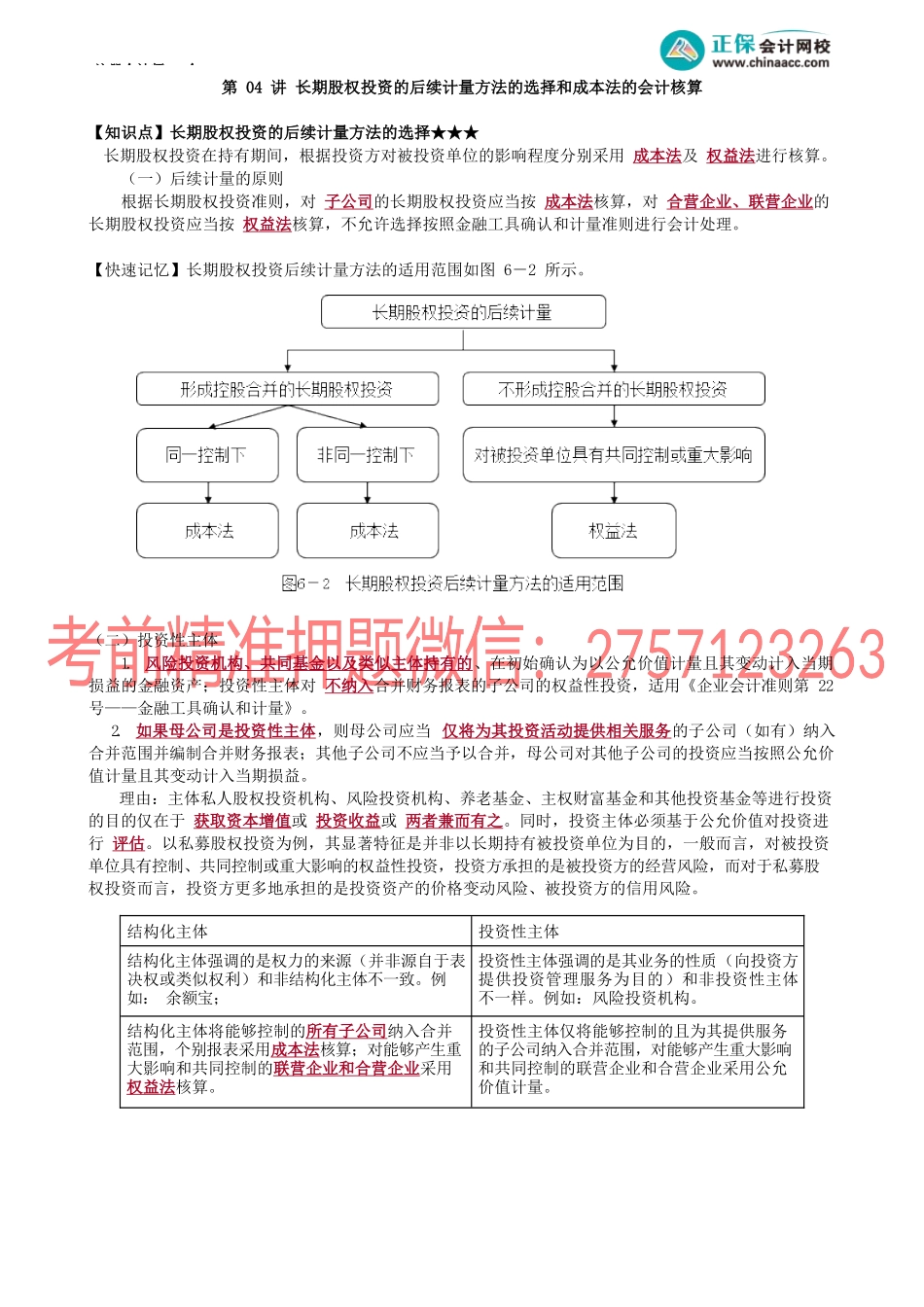

注册会计师-会第04讲长期股权投资的后续计量方法的选择和成本法的会计核算【知识点】长期股权投资的后续计量方法的选择★★★长期股权投资在持有期间,根据投资方对被投资单位的影响程度分别采用成本法及权益法进行核算。(一)后续计量的原则根据长期股权投资准则,对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算,不允许选择按照金融工具确认和计量准则进行会计处理。【快速记忆】长期股权投资后续计量方法的适用范围如图6-2所示。(二)投资性主体1.风险投资机构、共同基金以及类似主体持有的、在初始确认为以公允价值计量且其变动计入当期损益的金融资产;投资性主体对不纳入合并财务报表的子公司的权益性投资,适用《企业会计准则第22号——金融工具确认和计量》。2.如果母公司是投资性主体,则母公司应当仅将为其投资活动提供相关服务的子公司(如有)纳入合并范围并编制合并财务报表;其他子公司不应当予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。理由:主体私人股权投资机构、风险投资机构、养老基金、主权财富基金和其他投资基金等进行投资的目的仅在于获取资本增值或投资收益或两者兼而有之。同时,投资主体必须基于公允价值对投资进行评估。以私募股权投资为例,其显著特征是并非以长期持有被投资单位为目的,一般而言,对被投资单位具有控制、共同控制或重大影响的权益性投资,投资方承担的是被投资方的经营风险,而对于私募股权投资而言,投资方更多地承担的是投资资产的价格变动风险、被投资方的信用风险。结构化主体投资性主体结构化主体强调的是权力的来源(并非源自于表决权或类似权利)和非结构化主体不一致。例如:余额宝;投资性主体强调的是其业务的性质(向投资方提供投资管理服务为目的)和非投资性主体不一样。例如:风险投资机构。结构化主体将能够控制的所有子公司纳入合并范围,个别报表采用成本法核算;对能够产生重大影响和共同控制的联营企业和合营企业采用权益法核算。投资性主体仅将能够控制的且为其提供服务的子公司纳入合并范围,对能够产生重大影响和共同控制的联营企业和合营企业采用公允价值计量。注册会计师-会【例题·多选题】(2017年)甲公司为境内上市的非投资性主体,其持有其他企业股权或权益的情况如下:(1)持有乙公司30%股权并能对其施加重大影响;(2)持有丙公司50%股权并能与丙公司的另一投资方共同控制...