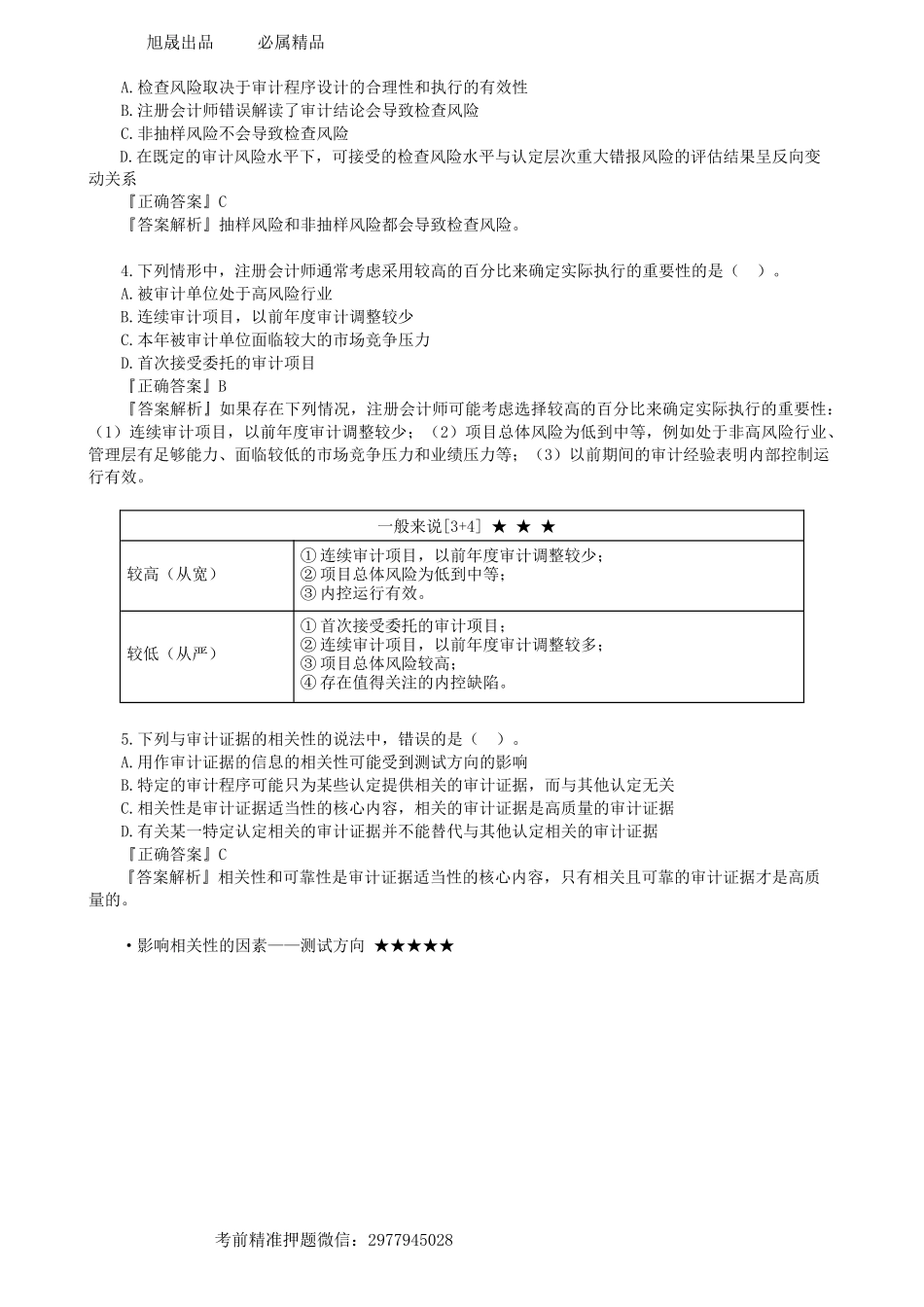

旭晟出品必属精品考前精准押题微信:2977945028第01讲摸底试题(三)单选题一、单项选择题1.下列有关财务报表审计的说法中,错误的是()。A.审计的用户是除管理层之外的财务报表的预期使用者B.审计的目的是增强除管理层之外的预期使用者对财务报表的信赖程度C.审计的基础是独立性和专业性D.审计的最终产品是审计报告『正确答案』A『答案解析』审计的用户是财务报表的预期使用者,包括管理层和除管理层之外的预期使用者。审计定义理解要点1.审计的用户审计可以有效满足财务报表预期使用者的需求。2.审计的目的①改善财务报表的质量或内涵②增强除管理层之外的预期使用者对财务报表的信赖程度。③以合理保证的方式提高财务报表的可信度。④不涉及为如何利用信息提供建议。★3.合理保证是一种高水平保证由于固有限制,审计证据大多是说服性而非结论性的。因此审计提供的是合理保证,而非绝对保证。4.审计的基础①独立性:CPA独立于被审计单位和预期使用者。②专业性:CPA具有专业胜任的能力。5.审计的最终产品审计报告★(不包括后附财务报表)2.下列有关固有风险和控制风险的说法中,正确的是()。A.重大错报风险进一步细分为固有风险和控制风险B.在考虑固有风险时,无需考虑控制的影响C.固有风险始终存在,而运行有效的内部控制可以消除控制风险D.复杂的计算比简单计算更可能出错,带来的风险属于控制风险『正确答案』B『答案解析』选项A,认定层次的重大错报风险进一步细分为固有风险和控制风险;选项C,由于控制的固有局限性,某种程度的控制风险始终存在;选项D,复杂的计算比简单计算更可能出错,带来的风险属于固有风险。3.下列有关检查风险的说法中,错误的是()。旭晟出品必属精品考前精准押题微信:2977945028A.检查风险取决于审计程序设计的合理性和执行的有效性B.注册会计师错误解读了审计结论会导致检查风险C.非抽样风险不会导致检查风险D.在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果呈反向变动关系『正确答案』C『答案解析』抽样风险和非抽样风险都会导致检查风险。4.下列情形中,注册会计师通常考虑采用较高的百分比来确定实际执行的重要性的是()。A.被审计单位处于高风险行业B.连续审计项目,以前年度审计调整较少C.本年被审计单位面临较大的市场竞争压力D.首次接受委托的审计项目『正确答案』B『答案解析』如果存在下列情况,注册会计师可能考虑选择较高的百分比来确定实际执行的重要性:(...