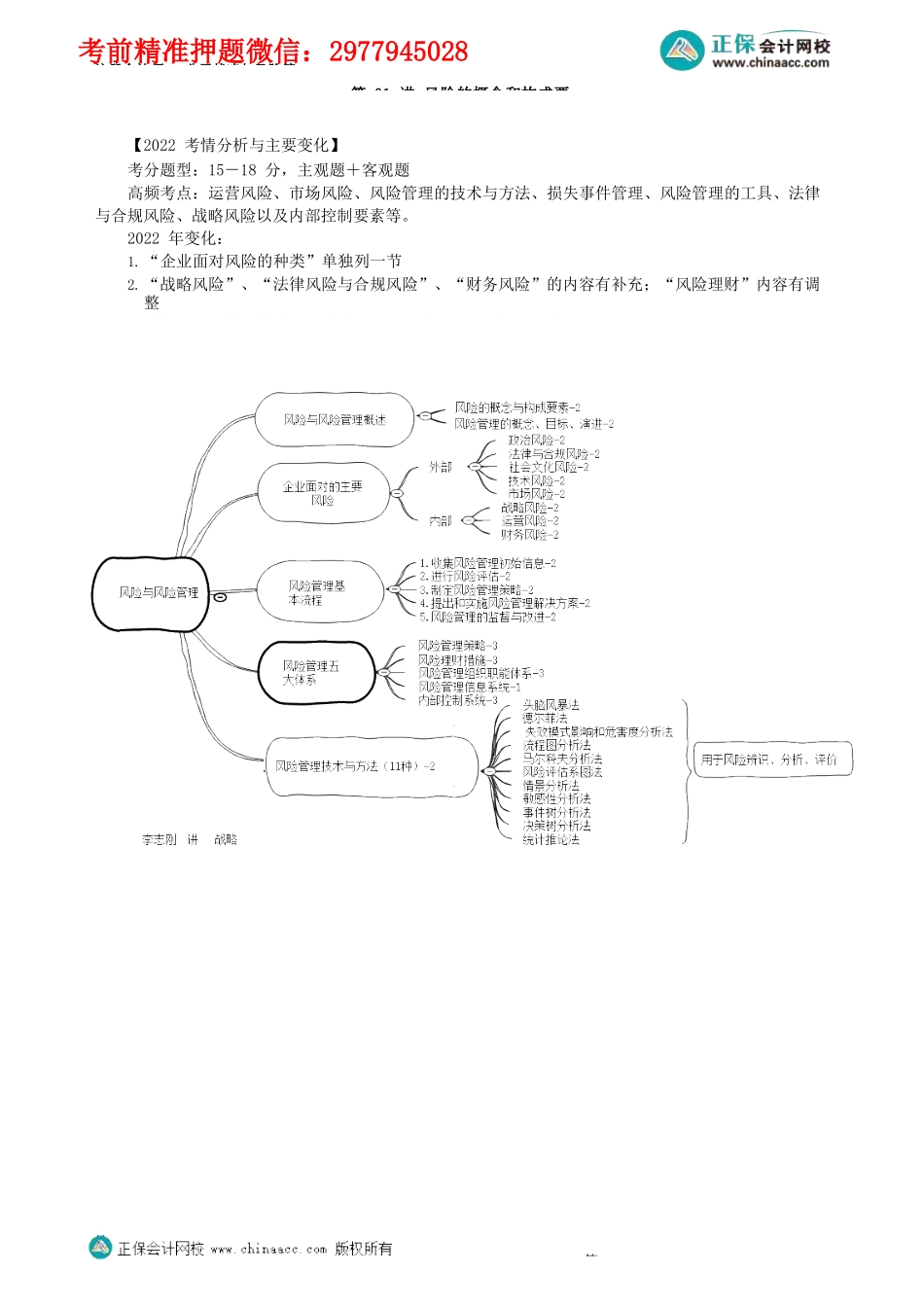

注册会计师-公司战略与风险管第01讲风险的概念和构成要【2022考情分析与主要变化】考分题型:15-18分,主观题+客观题高频考点:运营风险、市场风险、风险管理的技术与方法、损失事件管理、风险管理的工具、法律与合规风险、战略风险以及内部控制要素等。2022年变化:1.“企业面对风险的种类”单独列一节2.“战略风险”、“法律风险与合规风险”、“财务风险”的内容有补充;“风险理财”内容有调整3.增加“风险管理技术与方法在风险评估阶段的适用性”总结第考前精准押题微信:2977945028注册会计师-公司战略与风险管【知识点】风险概念的演变>>从历史来看,对于风险的理解,从负面影响转变到正负影响都可能的不确定性。>>COSO(1992):风险是任何可能影响目标实现的负面因素>>COSO(2004):风险是主体面临的不确定性,代表风险和机会>>COSO(2017):风险是事项发生并影响实现战略和经营目标的可能性>>ISO31000(2018):风险是不确定性对目标的影响·包括:积极影响+消极影响【知识点】风险的概念2006年6月,国资委发布《中央企业全面风险管理指引》,将企业风险定义为:“未来的不确定性对企业实现其经营目标的影响”,并分为两大类:①纯粹风险—只带来损失②机会风险—损失与盈利并在需要从以下四个方面来理【知识点】如何理解风险的概念①企业风险与企业战略相关。——风险影响战略目标的实现。②风险是一系列可能发生的结果,不能理解为最有可能结果。③风险具有客观性和主观性。——人的主观判断来决定选择不同的风险。④风险与机遇并存。——威胁与机会。第考前精准押题微信:2977945028注册会计师-公司战略与风险管【知识点】风险的构成要素风险因素:·是风险事件发生的潜在原因。·有形风险因素:是物质风险因素,也称实质性风险因素。如环境污染、刹车失灵。·无形风险因素:是非物质风险因素=道德风险因素+心理风险因素·主观故意+主观过失或疏忽·欺诈、抢劫、盗窃、贪污·注意力分散或遗忘风险事件(事故):·是造成损失的偶发事故。·风险一般是潜在的危险,风险事件的发生使得潜在的危险转变成现实的损失。·风险事件发生的根源主要包括:·自然力作用、社会经济变动、人的行为等。损失:·包括两方面:(缺一不可)·1.非故意、非预期、非计划;·2.经济价值的减少·还可以分为:·直接损失(实质损失)·间接损失(派生损失)【知识点】风险的构成要素三者的关系三者共同构成风险的统一体。>>风险因素引起风险事件发生...