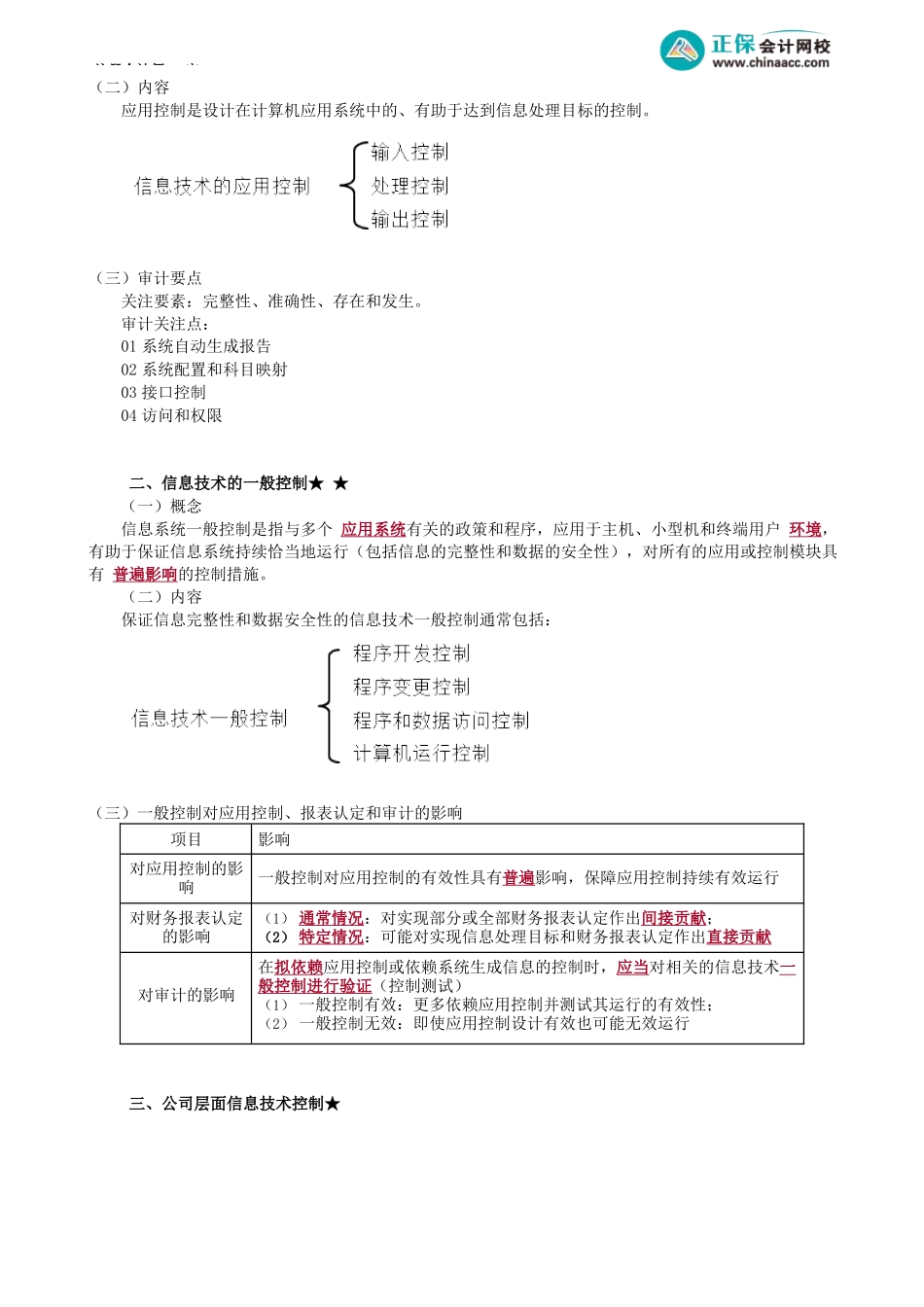

注册会计师-审第01讲信息技术对财报和内控的影响、信息技术中的内控考前精准押题微信:2977945028学习指引本章属于非重点章节。在历年考试中,每年基本上只有一道客观题用以考查与信息技术相关的基本概念。本章的重点有两个,一是信息技术对审计的影响,二是信息技术的内部控制及其控制测试。目录01信息技术对企业财务报告和内部控制的影响02信息技术中的内部控制03信息技术对审计过程的影响04信息技术环境下的审计第一节信息技术对企业财务报告和内部控制的影响一、信息技术对企业财务报告的影响★信息系统生成的信息的质量,影响企业财务报告形成、经营决策和管理活动。如果注册会计师拟依赖信息系统所形成的财务信息作为审计工作的依据,就应当考虑相关信息的质量。注册会计师在整个审计过程中应当从信息的准确性、完整性、授权体系及访问限制四个方面,考虑信息系统对财务信息和财务报告质量的影响。二、信息技术对企业内部控制的影响★信息系统对控制的影响,取决于被审计单位对信息系统的依赖程度。在信息化环境下,内部控制虽然在形式及内涵方面发生了变化,但内部控制的目标并没有发生改变。信息技术在改进被审计单位内部控制的同时,也产生了特定的风险。内部控制的目标是为了保证:(1)企业管理的效率与效果;(2)经营活动的合法合规;(3)财务报告的可靠。(一)自动控制优点随着信息技术的发展,传统的人工控制越来越多地被自动控制替代。自动控制优点在于:1.能按统一的规则有效处理大量的交易和数据;2.与人工控制相比,不易被绕过;3.信息系统、数据库及操作系统都有相应的安全控制,能够做到有效的职责分离;4.信息系统提高了信息的及时性、准确性及易获得性;5.信息系统提高了管理层对业务活动及相关政策的监督水平。(二)信息技术的运用对内部控制产生的特定风险和人工控制相比,自动化控制改变了控制的形式和内涵,但不改变内部控制的目标,但自动控制并不能完全取代人工控制。信息技术的运用也会产生特定的风险:注册会计师-审1.可能会对数据成批的错误处理,也可能会去处理那些本身就错误的数据(Garbagein,garbageout);2.如果相关安全控制无效,会增加对数据信息非授权访问的风险;3.信息丢失风险或数据无法访问风险;4.自动化控制也会受到不适当的人工干预,或被人为绕过。三、注册会计师在信息化环境下面临的挑战★在信息化环境下,注册会计师在审计过程中将面临来自信息化环境的众多挑战:1.对业务流程开展和内部...